|

||||

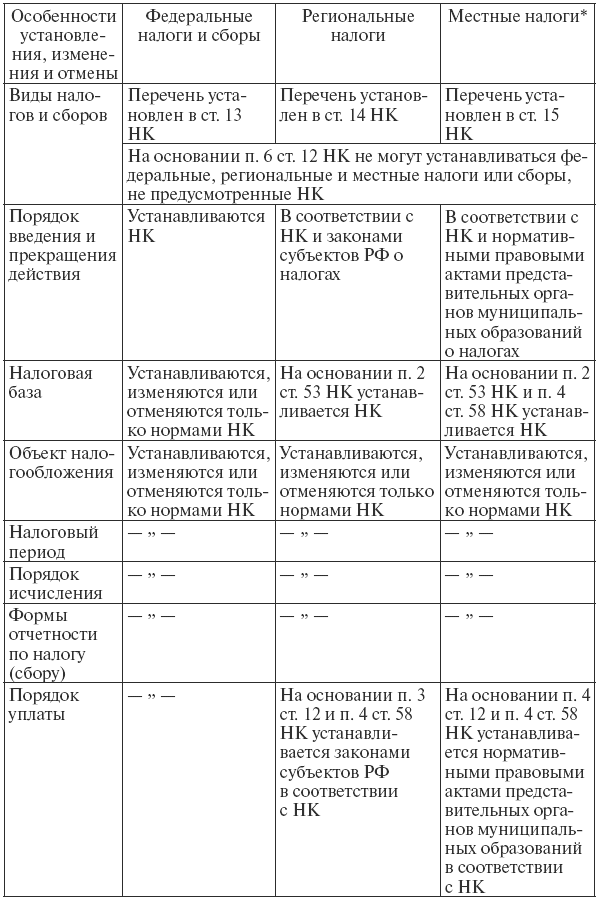

Тема 4. ОБЩИЕ ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ4.1. Налоговая система Российской ФедерацииЕще до принятия общей части НК в Российской Федерации в соответствии с ее территориальным устройством сформировалась трехуровневая система налоговых отчислений: – федеральные налоги и сборы; – региональные налоги и сборы; – местные налоги и сборы. Этот подход был сохранен законодателем и в НК. Однако до 1 января 2005 г. перечень налогов и сборов, взимаемых в Российской Федерации, содержался в сохранявших свою силу нормах ст. 18–21 Закона об основах налоговой системы. Нормы ст. 12–15 и ст. 18 общей части НК, посвященные определению видов налогов, взимаемых на территории РФ, до этого момента не действовали. С 1 января 2005 г. система российских налогов и сборов определяется исключительно на основании норм НК. При этом на региональном и местном уровнях в настоящее время предусмотрена уплата только налогов и не установлено ни одного вида сбора. Федеральные налоги и сборы – это налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ. В настоящее время на территории РФ действуют следующие виды федеральных налогов: – НДС (гл. 21 НК); – акцизы (гл. 22 НК); – НДФЛ (гл. 23 НК); – ЕСН (гл.24НК); – налог на прибыль организаций (гл. 25 НК); – водный налог (гл. 25.2 НК); – НДПИ (гл. 26 НК). В состав федеральных сборов входят: – государственная пошлина (гл. 25.3 НК); – сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК). Рассматриваемая ранее в составе федеральных сборов таможенная пошлина с 1 января 2005 г. переведена в категорию неналоговых платежей, и действие норм законодательства о налогах и сборах на порядок ее исчисления и уплаты теперь не распространяется. Порядок исчисления и уплаты таможенной пошлины определяется в соответствии с Законом РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» и разд. III TK. Особенности правового регулирования установления, изменения и отмены федеральных налогов и сборов отражены в табл. 2.2. Региональные налоги – это налоги субъектов РФ. Региональными признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Принятие федерального закона о региональном налоге порождает право субъекта РФ своим законом установить и ввести в действие такой налог независимо от того, вводят ли его на своей территории другие субъекты РФ. При этом законодатель субъекта РФ может осуществлять правовое регулирование регионального налога при условии, что оно не увеличивает налоговое бремя и не ухудшает положение налогоплательщиков по сравнению с тем, как это определяется федеральным законом. К региональным налогам в настоящее время относятся: – налог на имущество предприятий (гл. 30 НК); – транспортный налог (гл. 28 НК); – налог на игорный бизнес (гл. 29 НК). Особенности правового регулирования установления, изменения и отмены региональных налогов и сборов отражены в табл. 2.2. Местные налоги – это налоги, устанавливаемые НК и нормативными правовыми актами представительных органов муниципальных образований о налогах, вводимыми в действие в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязательные к уплате на территориях соответствующих муниципальных образований. В настоящее время предусмотрена возможность взимания следующих видов местных налогов: – налог на имущество физических лиц (гл. 32 НК – находится в стадии разработки; действует Закон о налогах на имущество физических лиц); – земельный налог (гл. 31 НК). Особенности правового регулирования установления, изменения и отмены местных налогов и сборов отражены в табл. 4.1. Таблица 4.1Особенности правового регулирования установления, изменения и отмены федеральных, региональных и местных налогов и сборов (с 1 января 2005 г.)  * Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие и прекращают действовать в соответствии с НК и законами указанных субъектов РФ. Действующая система налогообложения допускает установление специальных налоговых режимов (систем налогообложения). Установление и введение в действие специальных налоговых режимов (СНР) не относится к установлению и введению в действие новых налогов и сборов. Случаи и порядок применения СНР определяются актами законодательства о налогах и сборах. Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов, применяемый в случаях и в порядке, установленных НК и иными актами законодательства о налогах и сборах. СНР могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Установление и введение в действие СНР не идентично установлению и введению в действие новых налогов и сборов. К специальным налоговым режимам относятся: – система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК); – упрощенная система налогообложения (гл. 26.2 НК); – система налогообложения в виде ЕНВД для отдельных видов деятельности (гл. 26.3 НК); – система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 НК). 4.2. Основные этапы налоговой реформы и современная внутренняя налоговая политика РоссииНа момент формирования современной налоговой системы в начале 1990-х гг. внутренняя налоговая политика Российской Федерации состояла в решении следующих задач: – ограничение стихийности рыночных отношений; – воздействие на формирование производственной и социальной инфраструктур; – снижение инфляции. Формирование налоговой системы, а вместе с ней и государственной политики в сфере налогов проходило в условиях глобальных экономико-политических преобразований, повлекших за собой пересмотр уже действующих и создание качественно иных механизмов обеспечения существования государства. Дальнейшее развитие налоговой системы потребовало пересмотра, как отдельных элементов, так и ее основных задач и непосредственной роли в системе государственной власти РФ. Было принято решение о реформировании налоговой системы. Основными задачами, решение которых происходило в ходе налоговой реформы, стали: – повышение уровня справедливости и нейтральности налоговой системы; – снижение общего налогового бремени; – упрощение налоговой системы; – обеспечение стабильности и предсказуемости налоговой системы; – создание эффективного инструмента государственного противодействия негативному влиянию на налоговую систему «проблемных налогоплательщиков». В процессе реформирования налоговой системы РФ к настоящему моменту уже проведено несколько этапов. Основными задачами первого этапа реформирования налоговой системы РФ были названы: – формирование единого подхода к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков; – четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти; – закрепление приоритета норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения; – достижение однократности налогообложения, означающей, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения; – определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов – с другой. Нормативное закрепление путей своего достижения поставленные задачи нашли в Законе об основах налоговой системы. Отсутствие единой научно обоснованной концепции на первом этапе формирования современной налоговой системы Российской Федерации привело к несбалансированному построению механизма налогообложения, недостатки которого продолжают проявляться и сегодня. Второй этап налоговой реформы, реализация которого началась с середины 1990-х гг., преследовал задачи: – построения стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства; – развития налогового федерализма, позволяющего обеспечить федеральный, региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходов; – создания рациональной налоговой системы, обеспечивающей достижение баланса общегосударственных и частных интересов и способствующей развитию предпринимательства, активизации инвестиционной деятельности, увеличению богатства государства и его граждан; – сокращения общего количества налогов в стране, запрет на введение налогов и сборов, не указанных в налоговом законодательстве; – снижения общего налогового бремени; – формирования единой налоговой правовой базы; – совершенствования системы ответственности плательщиков за нарушение налогового законодательства; – интеграции всего массива законодательных и нормативных актов в единый нормативный документ; – закрепления единого понятийного аппарата, предусматривающего однозначную трактовку положений налогового законодательства; – отмены всех видов налогов и сборов, имеющих базой объем производимой продукции (налог с оборота); – реформирования порядка налогообложения средств, направляемых на оплату труда; – исчисления базы для налога на прибыль согласно действующим мировым стандартам; – отказа от многочисленных льгот и преференций; – создания системы предупреждения совершения противоправных действий в налоговой сфере; – повышения экономической ответственности за совершение налоговых правонарушений и преступлений. Одним из важнейших результатов второго этапа реформирования налоговой системы РФ стало принятие первой, а затем и второй части НК. С середины 1998 г. началась активная работа органов налоговой администрации по сокращению размера налоговых недоимок. Закрытый перечень налогов и сборов, предусмотренный в первоначальном варианте текста НК, включал только 28 наименований (с 1 января 2006 г. в стране действует налоговая система, состоящая из 14 налогов и сборов и четырех специальных налоговых режимов), что по сравнению с почти сотней различных налогов и сборов уже является существенным позитивным фактором. Безусловно, действующая в России налоговая система еще находится в стадии становления и пока недостаточно сбалансирована. Налоговое законодательство, служащее правовой основой ее существования, содержит в себе ряд неточностей. Только в течение 2005 г. принятыми федеральными законами в текст первой и второй частей НК было внесено около 700 поправок и дополнений. В целях совершенствования налогообложения малого бизнеса устранены имевшиеся ранее недостатки в порядке упрощенной системы налогообложения и системы налогообложения в виде ЕНВД для отдельных видов деятельности. Для организаций, использующих труд инвалидов, значительно расширен перечень социальных целей, на которые может быть направлена получаемая прибыль. С 1 января 2006 г. на территории РФ отменен налог на наследование и дарение. В отношении производства и оборота этилового спирта и спиртосодержащей продукции, наряду с конкретизацией и уточнением отдельных понятий, используемых в том числе в целях налогообложения такой продукции, были определены дополнительные меры, направленные на дальнейшее усиление государственного контроля в данной сфере экономики и планомерное вытеснение теневого сектора. Для субъектов, осуществляющих сельскохозяйственную деятельность, расширен перечень лиц, имеющих право переходить на уплату единого сельскохозяйственного налога, и уточнены сроки уплаты этого налога. В целях стимулирования инвестиционной активности предусмотрены особенности предоставления резидентам создаваемых особых экономических зон налоговых и таможенных преференций. Новый порядок административного взыскания недоимок и санкций по обязательным платежам в бюджет и внебюджетные фонды должен снизить количество налоговых споров, требующих судебного разрешения, и тем самым в целом по стране будет способствовать обеспечению доступности правосудия и своевременного рассмотрения дел судами. В числе основных задач налоговой политики в настоящий период названы: – повышение четкости правил налогообложения, в том числе путем разграничения правомерной практики налоговой оптимизации и криминального уклонения от уплаты налогов; – способствование посредством налоговых механизмов развитию рынка доступного жилья, развитию образования и здравоохранения; – повышение экономических стимулов для увеличения заработной платы и легализации ее выплаты при одновременном снижении нагрузки на бизнес (прежде всего путем реформирования процедуры исчисления и уплаты ЕСН). Налоговая система должна обеспечивать финансирование бюджетных потребностей, быть при этом необременительной для субъектов экономики и не препятствовать повышению их конкурентоспособности и росту деловой активности. Текущий этап развития налоговой системы должен включить в себя не только научную проработку элементов системы налогообложения, но и создание эффективной системы борьбы с противоправными действиями, посягающими на налоговую безопасность государства. 4.3. Участники налоговых правоотношенийС усложнением механизма налогообложения в налоговые правоотношения помимо налогоплательщика (плательщика сборов) и представителей казны (фиска) стали вовлекаться и иные органы и лица. На сегодняшний день в систему участников налоговых правоотношений входят: – налоговообязанные лица; – сборщики налогов и сборов; – органы налоговой администрации; – фискальные органы; – временные участники налоговых правоотношений. Налоговообязанными лицами признаются лица, на которых возложена обязанность уплачивать налоги и сборы. Налоговообязанными лицами в России являются налогоплательщики и плательщики сборов. Действующее законодательство допускает возможность участия в налоговых правоотношениях налогоплательщиков и плательщиков сборов как лично, так и при посредстве своих представителей. Однако такие представители не имеют собственных целей участия в налоговых правоотношениях, а лишь исполняют поручения налогоплательщика или представляют его интересы в пределах, установленных законом. По этой причине, представители налогоплательщика (плательщика сбора) не рассматриваются в качестве самостоятельных участников налоговых отношений. Сборщики налогов и сборов в налоговых правоотношениях осуществляют деятельность по непосредственному получению от налогоплательщиков налоговых платежей с последующей передачей аккумулированных сумм и записей об исполненных налоговых обязанностях в уполномоченные государственные органы. Функции сборщиков налогов и сборов в России в настоящее время фактически выполняют налоговые агенты, банки, почтовые отделения, органы местного самоуправления и др. Права и обязанности сборщиков могут различаться. Органы налоговой администрации осуществляют непосредственное управление системой налогообложения в государстве. Такие органы наделены контрольными и правоохранными полномочиями в налоговой сфере. В настоящее время в состав налоговой администрации РФ входят: система налоговых органов; уполномоченные финансовые органы; специализированные подразделения ОВД. Фискальные органы – органы, ответственные за формирование и использование финансовых ресурсов государства, аккумулируемых в бюджете страны и государственных внебюджетных фондов. В России функции фискальных органов выполняют органы казначейства и государственных внебюджетных фондов (например, Пенсионный фонд РФ, Фонд социального страхования РФ). Следует отметить, что на определенных этапах развития налоговой системы осуществление фискальных функций и функции в сфере налогового администрирования могут быть возложены на один и тот же орган государственной власти. Так, до недавнего времени государственные внебюджетные фонды при определенных обстоятельствах наделялись и функциями по налоговому контролю и в связи с этим принимали участие в налоговых правоотношениях и как фискальный орган, и как орган, входящий в систему налоговой администрации. Временные участники налоговых правоотношений. В определенных случаях, предусмотренных законодательством, участники налоговых правоотношений обладают правом привлечь к участию в налоговых отношениях иные лица и организации, обладающие специфическими знаниями и навыками, необходимыми для разрешения конкретной проблемной ситуации. Участие таких лиц в налоговых правоотношениях, как правило, ограничивается выполнением профессиональной функции, ради которой указанные лица и организации и были приглашены. К числу временных участников налоговых правоотношений можно отнести, к примеру, экспертов, специалистов и переводчиков, привлекаемых для участия в проведении конкретных действий по осуществлению налогового контроля. Роль регистрационных органов в налоговых правоотношениях. НК предусмотрена обязанность регистрационных органов исполнительной власти извещать налоговые органы о тех зарегистрированных ими действиях налогоплательщиков, которые могут привести к возникновению, изменению или прекращению их налоговых обязательств. Информацию налоговым органам в настоящее время предоставляют: – органы юстиции, выдающие лицензии на право нотариальной деятельности; – советы адвокатских палат субъектов РФ; – органы, осуществляющие регистрацию физических лиц по месту жительства; – органы, осуществляющие регистрацию актов гражданского состояния физических лиц; – органы, осуществляющие учет и (или) регистрацию недвижимого имущества; – органы, осуществляющие регистрацию транспортных средств; – органы опеки и попечительства, воспитательные, лечебные учреждения, учреждения социальной защиты населения и иные аналогичные учреждения, которые в соответствии с федеральным законодательством осуществляют опеку, попечительство или управление имуществом подопечного; – органы (учреждения), уполномоченные совершать нотариальные действия; – нотариусы, осуществляющие частную практику; – органы, производящие учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами; – органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории РФ; – органы и организации, осуществляющие аккредитацию филиалов и представительств иностранных юридических лиц. Порядок предоставления такой информации и ее состав урегулирован в ст. 85 НК. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||