|

||||

|

Глава одиннадцатая Одесса – Броды: ставка Украины В этой главе будет рассмотрена тема возможного влияния Украины на казахстанский экспорт, в частности история и перспектива проекта Одесса – Броды и взаимосвязь нефтегазовых сфер двух стран, а также роль ЕС в этих вопросах. Дело в том, что украинские чиновники в последнее время неоднократно заявляли, что необходимо снизить долю России в импорте энергоресурсов. Аналогичные планы и у многих других стран Восточной Европы и СНГ, тем более что их политические цели совпадают с директивами Евросоюза, предписывающими ограничить 25% долю крупнейшего поставщика энергоносителя. Для реализации подобных задач могут быть созданы и конкурирующие российским путям трубопроводные маршруты. Нужно заметить, что Украина, не обладая серьезными запасами собственных топливных ресурсов, давно сидит на скамейке аутсайдеров нефтяного рынка, находясь практически в полной зависимости от российских бизнесменов, которые не только являются основными экспортерами углеводородов в эту страну, но и владеют большинством украинских нефтеперерабатывающих заводов. Демарш против российских нефтетрейдеров, предпринятый в мае 2005 года правительством Юлии Тимошенко, привел к тому, что Украина оказалась перед угрозой политического кризиса, а премьер-министр – на грани отставки. Спешно взявшись искать альтернативные пути импорта нефти, Юлия Тимошенко заявила о необходимости увеличения объемов покупки казахстанской нефти, а также проведения переговоров с правительством Туркмении. Однако отношения с туркменским лидером Сапарму-ратом Ниязовым у новой украинской власти в последнее время не складываются положительно. Достаточно вспомнить скандал вокруг повышения отпускной цены на газ, когда Ниязов, буквально шантажируя Киев, заставил «Нафтогаз Украины» покупать природный газ по 58 долларов за тысячу кубометров против прежних 44. (После этого, кстати, украинская сторона сообщила, что не будет пересматривать действующие условия расчетов за транзит российского газа по своей территории, хотя ранее заявляла об этом[50] .)

В этом смысле нефтепровод Одесса – Броды с вариантом его продолжения до польского Гданьска мог бы стать одним из перспективных совместных проектов. Построенный в 2001 году нефтепровод Одесса – Бро-ды[51] в конце 2004 года по решению правительства Виктора Януковича, поддержавшего предложение российско-британской нефтяной компании ТНК-ВР, начал прокачивать нефть в реверсном режиме. Нефть шла не с Каспия в Польшу, как было изначально запланировано в технико-экономическом обосновании проекта, а из России на нефтеналивные терминалы в Черном море для последующего экспорта через Босфор. Нынешние украинские власти, находившиеся до недавнего времени в оппозиции, отстаивают необходимость поиска страной альтернативных источников энергоресурсов и на протяжении прошлого года подвергали негативному анализу и жесткой критике многие международные проекты, связанные с Россией: экспорт электроэнергии с украинских АЭС в Россию, дополнительный протокол по ценам на туркменский газ, газотранспортный консорциум. Но наиболее резко сторонники Виктора Ющенко критиковали идею реверсного использования нефтепровода Одесса – Броды и настаивали на необходимости реализации первоначального замысла проекта с прокладкой трубы по территории Польши до Плоцка.

С момента вступления в должность новый президент Украины Виктор Ющенко неоднократно заявлял, что поддерживает использование нефтепровода Одесса – Броды для транспортировки каспийской нефти на Запад. Так, например, в ходе визита в Польшу в январе 2005-го Ющен-ко уверил, что сможет произвести обратный реверс нефтепровода. Польша, в свою очередь, приветствовала возможность получать нефть не из России: политики в Варшаве до сих пор полагают, что Москва пытается использовать поставки энергоносителей как средство давления на страны Центральной Европы. А 4 февраля 2005 года стало известно, что Европейский инвестиционный банк готов финансировать расширение украинского нефтепровода Одесса – Броды на территорию Польши. «Если это входит в интересы стран-членов (ЕС), банк профинансирует подобный проект», – сказал Душан Ондре-чика, представитель ЕС по финансированию долгосрочных проектов. В дополнение к этому премьер-министр Польши Марек Белка заявил, что обсудит вопросы, касающиеся поставок нефти через нефтепровод Одесса – Броды в Гданьск, в ходе визита в Киев, намеченного на конец февраля 2005 года. Польская Gazeta Wyborcza оценивает стоимость расширения нефтепровода в 500 млн. евро (648,4 млн. долларов).

Непосредственно строительство участка Броды – Плоцк будет длиться около трех лет и обойдется в 450– 500 млн. евро. Пока вследствие отсутствия реально и быстродействующих альтернатив не стоит ожидать мгновенного аннулирования договоренности по реверсу Одесса – Броды. Но очевидно, что при Юлии Тимошенко в должности премьер-министра Украины, считающей ТЭК своим коньком и ориентированной, как и Ющенко, на евроинтеграцию, а также в результате успешного инвестирования в проект расширения трубопровода Одесса – Броды и продления его до Плоцка, второй евразийский нефтетранспортный коридор в обход России может стать реальностью в течение ближайших двух-трех лет. В начале апреля 2005 года Ющенко предложил провести конференцию с участием представителей Украины, Польши, Казахстана и США для выработки единой стратегии осуществления трубопроводного проекта Одесса – Броды – Плоцк – Гданьск (его пропускная способность прогнозируется в 45 млн. тонн в год). Ведь в нынешнем виде, начинаясь в одесском порту, трубопровод сейчас ведет в никуда, в неведомые Броды. Чтобы сделать нефтепровод инвестиционно интересным, его необходимо продлевать до Гданьска[52] . Между тем изначальное назначение трубопровода – доставлять в Европу легкую, в основном каспийскую нефть без смешения с менее ценной смесью Urals, что происходит сейчас на большинстве транзитных маршрутов. Главное препятствие – недостаточный интерес экспортеров, обусловленный неясностью транспортных тарифов планируемого украинско-польского трубопровода. Сейчас условия для возрождения проекта Одесса – Гданьск значительно улучшились. Экспортеры легкой казахстанской нефти из месторождений Тенгиз, Карачага-нак, Кенкияк и других, со следующего года начнут быстро наращивать свою добычу, но они уже столкнулись с политическими трудностями транзита через Россию, о которых говорилось выше. Однако чтобы добиться реальных результатов, Киеву необходимо доказать экспортерам, что украинский транзит коммерчески выгоднее российского. Для осуществления проекта нового украинского транзита Киев намерен создать международный консорциум для строительства и управления трубопроводом, а также предложить поставщикам несколько вариантов осуществления этого транспортного проекта. Украина прорабатывает три основных варианта осуществления проекта прокачки каспийской нефти, которые можно обозначить как минимальный, максимальный и средний. Первый вариант предусматривает не продолжение трубопровода до Плоцка, а строительство нефтеперерабатывающего завода в Бродах. Не против него нынешний премьер-министр Украины Юлия Тимошенко. «Если мы еще немного поработаем и, наконец, увидим ресурсы каспийской нефти, тогда уже можно будет принять решение. Либо строить продолжение трубопровода на Польшу (это хороший вариант), либо перерабатывать у себя – тоже не худший выход, так как это – производство, рабочие места, дешевые нефтепродукты, хороший экспорт», – говорит она[53] . Такой завод может быть создан как совместное предприятие национальных нефтяных компаний Украины и Казахстана: «Укрнафты» и «КазМунайГаза». Такое предприятие станет экспортировать произведенные нефтепродукты по железной дороге в страны Восточной Европы и Германию, а транспортные затраты экспортеров ограничатся доставкой до Брод[54] . Однако украинские нефтеперерабатывающие заводы в настоящее время покупают нефть примерно на 15% дешевле, чем в Восточной Европе, и на 20% дешевле, чем в Германии, в связи с чем конкурентоспособность нового украинского завода может оказаться под вопросом. Второй вариант предполагает сооружение линии Броды – Плоцк для соединения с существующими трубопроводами. Затем сырье должно доставляться в порт Гданьск и оттуда на балтийский, североморский и скандинавский рынки. Цены в этой более холодной части Европы всегда несколько выше, чем на юге, что обещает продавцам большие доходы. Однако необходимость доставлять нефть до Гданьска, нести дополнительные расходы на портовую перевалку и морские перевозки делают очень высокой транспортную составляющую затрат. Третий вариант основан на том, что трубопровод будет продолжен. Но нефть предполагается доставлять не в Гданьск, а ответвлениями на польские, чешские и германские нефтеперерабатывающие заводы. Таким образом, транспортные затраты окажутся ниже, чем при прокачке сырья до Балтики, а экспортеры получат возможность выбора покупателя, чего лишены при строительстве завода в Бродах. Этот вариант также не лишен недостатков, так как восточноевропейские предприятия привыкли получать скидки на закупку российской нефти, поступающей по трубопроводу «Дружба». Тем не менее Украина настойчиво ищет компромисс между интересами поставщиков и потребителей нефти. Перечень вариантов использования трубопровода можно расценивать и как стремление Киева создать себе поле для маневра при выборе партнеров и условий сотрудничества. Например, первый вариант минимизирует роль Польши и может стать главным, если она будет недостаточно решительно поддерживать украинский проект. Тогда как второй и третий варианты предоставляют Варшаве большие коммерческие возможности. Украина приготовилась и к поиску компромисса, и к давлению на своего ближайшего союзника Польшу.

В последние годы Казахстан экспортирует через Украину 8 млн. тонн нефти в год трубопроводным транспортом и еще 2 млн. по железной дороге. Это небольшие объемы, притом что страна продает более 50 млн. тонн в год. Но основную долю Казахстана в украинском транзите составляют поставки в Одессу и Гданьск (по трубе «Дружба»), что указывает на объективную заинтересованность казахстанских поставщиков в этих отправных пунктах. Перспективность нового маршрута для экспортеров легкой каспийской нефти основана на том, что он позволяет избежать ее смешения в трубопроводах российской компании «Транснефть» с сырьем марки Urals. Это смешение лишает экспортеров не менее 3 долларов на каждый баррель. То есть если легкая нефть пойдет по маршруту Одесса – Гданьск на рынки без смешения, то продавцы каспийского сырья получат рыночную премию в размере 20– 25 долларов на тонну.

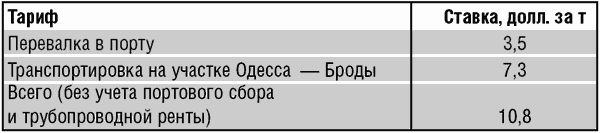

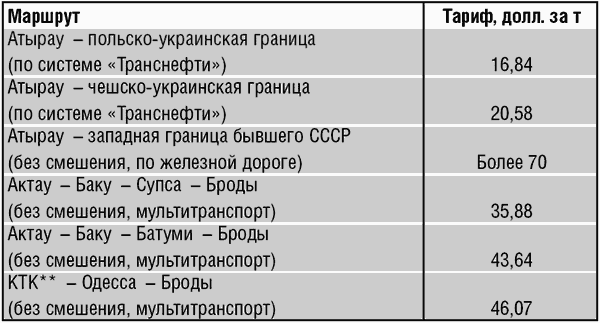

Но при использовании нового украинского маршрута доставка сырья до Брод может стоить достаточно дорого, если будут применены тарифы, планируемые в данный момент Киевом (см. табл. 12). Таблица 12 Предлагаемые тарифы на маршруте Одесса – Броды[55] При этом качество нефти может не иметь решающего значения. На большинстве действующих маршрутов рыночная премия от несмешения с менее качественной Urals не компенсирует рост транспортных затрат, возникающий при перенаправлении каспийской нефти из системы «Транснефти» на другие маршруты (см. табл. 13). Поэтому финальный размер тарифа от Одессы в Европу с учетом будущего участка Броды – Плоцк, зависящий от Польши, крайне важен для экономики всего маршрута. Единый украинско-польский тариф может либо обеспечить ему конкурентоспособность, либо сделать невыгодным для каспийских экспортеров. Таблица 13 Транспортные затраты для каспийской нефти[56] **При сохранении тарифа 29,5. Москва не позволяет акционерам Каспийского трубопроводного консорциума расширить его пропускную способность до желательного для них уровня. Российская трубопроводная компания «Транснефть» не хочет создавать банк качества на своих магистралях, чего требует «КазМунайГаз».

В результате, как сказано выше, казахстанская компания воздерживается от расширения трубопровода Атырау – Самара, где и происходит смешение казахстанской нефти с Urals, с 15 до 25 млн. тонн в год. А Каспийский консорциум не спешит принимать решение об увеличении объема прокачки с 28 до 67 млн. тонн в год, как планировал ранее. По этим причинам Россия к 2010 году рискует лишиться почти 50 млн. тонн транзитной казахстанской нефти в год. В свою очередь Украина способна получить значительную часть этого объема для маршрута Одесса – Гданьск из существующей портовой инфраструктуры Грузии: Батуми, Супса, Поти и планируемых морских терминалов этой страны. Ведь возникающий дефицит транспортных мощностей и усложнение проблем с прохождением Босфора несколько снижают значимость фактора затрат на перевозку и перекачку нефти по украинско-польскому маршруту. Киев способен добиться успеха при достижении всего трех условий. Во-первых, ему необходимо установить единый тариф на украинско-польском пути из Одессы в Европу, приемлемый для экспортеров. Второе условие: неизменность транзитной политики Москвы, игнорирующей интересы каспийских экспортеров. Сегодня оба эти условия выглядят вполне реальными, хотя и не обязательно долговечными. О третьем условии – позиции Казахстана поговорим подробнее. В этой связи показателен недавний визит Виктора Ющенко в Астану. Его основная цель – получить твердое согласие Казахстана по гарантированным поставкам нефти – по сути, так и не была достигнута. Украинский вариант скалькировал вариант белорусский, когда с приехавшим в Астану Александром Лукашенко подписали лишь рамочный протокол о поставках нефтепродуктов, ничего не пообещав конкретно. Как тогда, так и сейчас разговоры о нефти свелись к общим словам и примерным цифрам, без какой-либо конкретики. Более того, Нурсултан Назарбаев явно дал понять, что все решения в этой сфере в отношении Украины будут приниматься только в рамках Единого экономического пространства и при участии России. Ведь идея создания Единого экономического пространства с участием России, Казахстана, Белоруссии и Украины принадлежит президенту Назарбаеву, известному своей любовью к разного рода интеграционным процессам. Если бы не революция на Украине, это объединение уже начало бы действовать. И насколько Украина сумеет склонить Назарбаева к своей «евроинтеграционной» любви, непонятно. Скорее всего, если уж что-то не заладится в отношении нефтяного экспорта между Россией и Казахстаном, то последний выберет закавказские пути экспорта, а не украинские. Однако абсолютной катастрофой для украинских планов по направлению потоков азербайджанской и казахстанской нефти через турецкий Босфор стало сделанное почти сразу же заявление Турции о том, что она не позволит никакого транзита нефти из Средиземного моря через Босфор в Одессу. Новым ударом по украинской утопии стало широко растиражированное мнение западных экспертов о том, что поддерживаемое Западом строительство железной дороги из Азербайджана в Турцию Баку – Тбилиси – Ахалкалаки – Карс создаст возможность перенести транспортировку нефти с маршрута Босфор – Дарданеллы на сушу по маршруту Баку – Карс. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||