|

||||

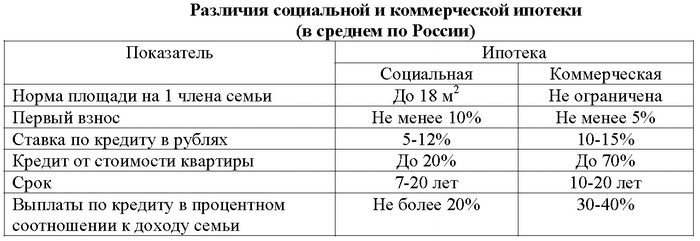

7. Ипотечное кредитование для отдельных категорий граждан7.1. Федеральная программа ипотечного кредитования молодых семейВ 2002 г. была утверждена подпрограмма «Обеспечение жильем молодых семей», входящая в состав федеральной целевой программы «Жилище» на 2002–2010 гг. Исходя из паспорта подпрограммы, цель которой – создание системы государственной поддержки молодых семей в решении жилищной проблемы для улучшения демографической ситуации в России. Исходя из ее паспорта можно назвать следующие ее задачи – разработка и внедрение в практику субъектов РФ правовых, финансовых и организационных механизмов оказания государственной поддержки молодым семьям, нуждающимся в улучшении жилищных условий; содействие инициативам молодежных организаций, направленным на улучшение жилищных и социально-бытовых условий молодых семей; привлечение финансовых и инвестиционных ресурсов для обеспечения молодых семей благоустроенным жильем; оказание за счет средств федерального бюджета поддержки регионам, привлекающим для решения этой проблемы финансовые ресурсы на региональном и местном уровнях. Россия – одна из немногих стран мира, где отмечается сокращение численности населения. Депопуляция, начавшаяся в конце прошлого века, продолжается на фоне снижения рождаемости. Ее показатель (число родившихся на 1000 постоянных жителей) к 2000 г. составил около 8 по сравнению с 13,4 в 1990 г. По оценкам экспертов население России может уменьшиться до 100 млн человек к 2020 г. и до 50–55 млн человек к 2075 г. Особенно интенсивно будет сокращаться численность населения восточных регионов. Тенденции суженного воспроизводства населения могут быть преодолены только в случае изменения демографического поведения населения, в первую очередь молодого поколения, путем формирования соответствующей политики государства. В основе снижения рождаемости, особенно в прошедшем десятилетии, лежит ухудшение качества жизни большинства населения, в том числе условий проживания. Социологическими исследованиями выявлены основные причины, по которым молодые семьи не желают заводить детей: в подавляющем большинстве случаев это отсутствие перспектив улучшения жилищных условий и низкий уровень доходов. Для улучшения демографической ситуации необходимо в первую очередь обеспечить создание условий для решения жилищных проблем молодых семей. В Российской Федерации молодежь в возрасте от 20 до 30 лет составляет 20,7 млн человек. Системой государственного статистического наблюдения не установлено понятие молодой семьи. На основе выборочных обследований и экспертных оценок ныне в России насчитывается около 10 млн молодых семей из общего числа семей (49,9 млн). Из них большая часть (примерно 6 млн) нуждается в улучшении жилищных условий. Большинство молодых семей не имеет возможности решить жилищную проблему самостоятельно, требуется продуманная и реалистичная политика в отношении оказания государственной поддержки молодым семьям в приобретении или строительстве жилья, что, в свою очередь, позволит повлиять на репродуктивное поведение молодежи. Для решения данной проблемы требуется участие и взаимодействие органов государственной власти всех уровней, а также органов местного самоуправления и других организаций, что обусловливает необходимость применения программных методов. Государственная поддержка молодых семей, нуждающихся в улучшении жилищных условий, может осуществляться путем: 1) предоставления субсидий молодым малообеспеченным семьям на приобретение жилья; 2) компенсации части затрат на приобретение или строительство жилья в случае рождения (усыновления) ребенка; 3) выделения строительных материалов для индивидуального жилищного строительства (в первую очередь в сельской местности); 4) предоставления многодетным малообеспеченным семьям жилых помещений из государственного и муниципального жилищных фондов по договорам социального найма; 5) воссоздания или организации в отдельных субъектах РФ новых форм содействия решению жилищных проблем молодежи, подобных молодежным жилищным комплексам и жилищно-строительным кооперативам. Основной целью подпрограммы является создание системы государственной поддержки молодых семей в решении жилищной проблемы для улучшения демографической ситуации в России. Подпрограмма должна быть выполнена поэтапно в 2003–2010 гг. На первом этапе осуществлялись: 1) разработка и формирование правовых, финансовых и организационных механизмов государственной поддержки молодых семей, нуждающихся в улучшении жилищных условий; 2) эксперименты на территории отдельных субъектов Российской Федерации по отработке указанных механизмов и форм взаимодействия всех исполнителей подпрограммы. Экспериментальные площадки будут определяться государственным заказчиком на основании конкурсного отбора; 3) создание системы мониторинга реализации подпрограммы. На втором этапе намечается: 1) совершенствование и развитие созданных и апробированных на первом этапе механизмов реализации подпрограммы, уточнение перечня ее мероприятий с учетом хода их выполнения в субъектах РФ; 2) начало широкомасштабного внедрения механизмов реализации подпрограммы в практику субъектов Российской Федерации с учетом региональных особенностей. В долгосрочной перспективе (после 2010 г.) предполагается развитие рыночных механизмов обеспечения жильем молодых семей без существенного участия федерального центра и привлечения в значительном объеме бюджетных средств. Участник подпрограммы – молодая семья (в рамках настоящей подпрограммы семья, возраст супругов в которой не превышает 30 лет), признанная в установленном порядке нуждающейся в улучшении жилищных условий и постоянно проживающая на территории субъекта РФ, участвующего в реализации подпрограммы (далее именуется – молодая семья). На основе результатов Всероссийской переписи населения 2002 г. и выборочных обследований в субъектах РФ будет разработана система единых критериев отнесения молодых семей к различным категориям с учетом уровня их обеспеченности жильем, количества детей, а также дохода, приходящегося на одного члена такой семьи. При этом в зависимости от категории молодых семей предполагается исходить из следующего: 1) малоимущие многодетные молодые семьи, стоящие на очереди на улучшение жилищных условий в органах местного самоуправления, будут в установленном порядке обеспечиваться жильем из государственного и муниципального жилищных фондов по договорам социального найма; 2) другие категории молодых семей, нуждающихся в улучшении жилищных условий, будут обеспечиваться жильем за счет личных или заемных средств с использованием различных форм оказания государственной поддержки. Основной формой такой поддержки будет предоставление молодым семьям при рождении (усыновлении) ребенка субсидий (за счет средств федерального бюджета и бюджетов субъектов РФ) на компенсацию части затрат, произведенных ими на приобретение или строительство жилья. Размер субсидий, предоставляемых молодым семьям при рождении (усыновлении) ребенка, определяется: 1) социальной нормой общей площади жилья в расчете на 1 члена семьи, принятой в субъекте РФ, но не более 18 м2; 2) той средней рыночной стоимостью 1 м2 общей площади жилья, утверждаемой органами исполнительной власти субъектов РФ (для населенных пунктов на подведомственной территории), которая не может превышать определяемой в установленном порядке Государственным комитетом РФ по строительству и жилищно-коммунальному комплексу среднюю рыночную стоимость 1 м2 общей площади жилья в субъекте РФ. Выплата субсидии осуществляется при рождении (усыновлении) каждого ребенка. Субсидии используются для компенсации части затрат, произведенных молодыми семьями на строительство (приобретение) жилья, или направляются на погашение кредитов (займов), полученных ими на эти цели. Общая сумма полученных субсидий не может превышать размера средств, использованных молодыми семьями на строительство (приобретение) жилья, либо размера полученного кредита (займа). Размер кредита составляет от 3 до 500 тыс. долл. США, а срок – от 3 до 30 лет. Первоначальный взнос может быть равен нулю. Через шесть месяцев после получения кредита разрешается его досрочное погашение без штрафных санкций, что отличает его от жилищных программ помощи молодым семьям «Молодой семье – доступное жилье», где ограничение по времени выплаты долга составляет пять лет. Процентная ставка – 10,5 % годовых в рублях – почти в два раза ниже сравнительно дешевого предложения Сбербанка по коммерческой ипотеке (18 % годовых). Для примера регионального регулирования данной проблемы можно укажем, что в 2004 г. вступила в действие областная целевая Программа «Развитие ипотечного жилищного кредитования». Согласно ей, молодая семья платит всего 5 % годовых. Кроме этого, Программа предусматривала стимулирование рождаемости в области посредством «списывания» 20 % от стоимости при рождении ребенка. А потому желающих вступить в ипотеку по этим условиям нашлось немало. Правительство РФ уверено, что к 2010 г. количество молодых семей, воспользовавшихся ипотечным кредитом для решения жилищной проблемы, вырастет вдвое. В итоге будет очень неплохо, если число молодых семей, воспользовавшихся ипотечными кредитами, возрастет с 6–7% в 2005 г. до 15 % к 2010 г. Схожие данные были названы и главой Минрегионразвития РФ Владимиром Яковлевым по итогам первого заседания Совета при президенте РФ по реализации национальных проектов. Более 200 тыс. молодых семей к 2010 году должны быть обеспечены жильем, отметил министр. По его словам, главным приоритетом в национальном проекте «Доступное жилье» стало, по его словам, увеличение объемов строительства с 40 млн м2 в год до 80 млн к 2010 г. Интересное и такое предложение: выдавать кредиты молодежи без первого взноса, а погашение кредита связывать с рождаемостью: «Родили первого ребенка, получайте погашение кредита на 25 %, после рождения второго надо снять 50 %, а уж после рождения третьего „вообще все простить“. Подобная схема апробируется в Москве. Участники программы „Молодой семье – доступное жилье“ получают квартиру с рассрочкой платежа сроком до 5 лет; при рождении первого ребенка списывается задолженность по оплате м2 общей жилой площади, второго ребенка – 14 м2 общей жилой площади, третьего ребенка и последующих – 18 м2 общей жилой площади. В развитие программы «Обеспечение жильем молодых семей» было принято постановление Правительства РФ от 13 мая 2006 г. № 285 «Об утверждении правил предоставления молодым семьям субсидий на приобретение жилья» в рамках реализации программы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2002–2010 годы». Согласно этим правилам устанавливается порядок предоставления молодым семьям субсидий на приобретение жилья, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или займа на приобретение жилого помещения или создание объекта индивидуального жилищного строительства. 7.2. Социальная ипотекаЖилищный фонд в России находится в плачевном состоянии, ветшая с каждым днем, и, очевидно, такими темпами, какими сейчас идет привлечение инвестиций в строительство, ситуацию в обозримом будущем не исправить. Картина дополняется низким уровнем благосостояния населения и невысокими зарплатами, поэтому не обойтись без участия власти в развитии ипотеки, которая, конечно, выступает не единственным способом решения жилищной проблемы, но важным и незаменимым. Ныне многие регионы РФ стремятся собственными силами реализовать всевозможные программы социальной ипотеки – ею в широком смысле можно назвать ипотеку, рассчитанную на среднеобеспеченных граждан, которой помогают власти: появилось множество подходов и программ, имеющих, однако, одно общее свойство: заемщики по социальным ипотечным кредитам дотируются из регионального бюджета, причем напрямую, так называемыми «живыми» деньгами. Сейчас активно обсуждается использование иной схемы социальной ипотеки, которая при участии региональных властей позволит заменить прямые дотации из бюджета гарантиями на ценные бумаги ипотечного фонда, обеспеченные ипотечными кредитами. Финансовый эффект для заемщиков будет тот же, однако региональный бюджет при этом не пострадает, поэтому отечественные власти стараются добиться того, чтобы ипотека стала более доступной для россиян. В частности, с 2002 г. действует федеральная программа «Жилище», цель которой – способствовать формированию рынка доступного жилья. В ее рамках осуществляется направление «Ипотека для молодых семей», под которое выделено порядка 165 млрд руб. до 2010 г. Государство берет на себя 40 % стоимости квартиры, выделяя субсидию на эту сумму, оставшуюся часть молодая семья оплачивает после получения квартиры, оформляя ипотечный кредит. Программой «Жилище» планируется к 2008 г. снизить процентную ставку по ипотечным кредитам с 15 (в среднем) до 10 %. Что необходимо знать о социальной ипотеке? С 2005 г. тем, кто по решению местных властей будет отнесен к категории среднеобеспеченных граждан (т. е. имеющих доходы выше, чем у малоимущих), предлагается покинуть очередь на квартиру и прибегнуть к единовременной беспроцентной помощи из местного бюджета, чтобы улучшить жилищные условия. Если у муниципальных властей найдутся деньги, они выделят их нуждающимся в жилплощади в качестве адресных жилищных субсидий, и те отправятся в банк, чтобы оформить договор социальной ипотеки. Таким образом, государство попытается дать шанс стать самостоятельными достаточно большому числу граждан.  В последнее время власти предпочитают давать дотации на покрытие первого взноса на покупку квартиры по ипотеке. А первоначально в большинстве регионов пошли по пути снижения процентной ставки по обслуживанию ипотечных кредитов. Время показало, что у этого способа государственной поддержки есть минус – местная власть у нас выборная, вновь избранные губернаторы и депутаты могут с легкостью отказаться от «старых» долгов. Так уже случилось в Республике Коми: после смены местной власти новый глава администрации отменил постановление «старой» администрации о субсидировании процентных ставок для 5 000 семей, купивших в Сыктывкаре квартиры по программе социальной ипотеки. Прообразом социальной ипотеки стали программы льготных жилищных займов. Например, в Кемеровской области с 2000 г. действует такая программа, по которой заем предоставляется бюджетникам (учителям, врачам, работникам СМИ, сельского хозяйства, религиозных организаций и священнослужителям, а также молодым и студенческим семьям) на 10 лет под 6 % годовых. Причем предоставление льготных займов на приобретение жилья прописано отдельной строкой в областном бюджете. Входя в одну из категорий льготников, житель области должен доказать, что он нуждается в улучшении жилищных условий. Если его доход (или совокупный мужа и жены) позволяет претендовать на получение займа, он должен обратиться в профильное муниципальное управление (врачу – в управление здравоохранения, учителю – образования). Там рассмотрят заявление, а затем направят льготника в Фонд развития жилищного строительства Кемеровской области, где происходят операции по получению займа, а также приобретения нужной квартиры. Эти условия оказались столь привлекательными, что число желающих получить льготный заем превысило финансовые возможности областного бюджета. Итак, если вы относитесь к категории среднеобеспеченных, не будет лишним узнать в департаменте по жилищной политике местной администрации, имеются ли в региональной казне средства на социальную ипотеку и по какой схеме они предоставляются нуждающимся в решении квартирного вопроса. Уже сейчас программы социальной ипотеки активно реализуются во многих регионах, где есть бюджетные средства на адресные жилищные субсидии. Например, в Ханты-Мансийске любой работник бюджетной сферы, нуждающийся в улучшении жилищных условий, может запросто получить адресную субсидию. Арифметика проста: если «двушка» площадью 64 кв. м стоит 1,75 млн. руб., 650 тыс. руб. дает бюджет, а 1,155 млн заемщик должен выплатить банку по ипотечному кредиту в течение 10 лет с учетом 5 %-ной ставки. В Москве разработана схема приобретения квартир очередниками на рынке недвижимости, которая сочетает ипотечные кредиты, бюджетные безвозмездные субсидии на строительство или приобретение жилья, а также собственные средства граждан. По словам представителей банка, который работает по этой программе, уже выдан не один десяток кредитов. Как происходит оформление договора социальной ипотеки? Так же, как и обычной, но сначала потенциальные заемщики получают от властей документ, подтверждающий их право на жилищную субсидию, и предоставляют ее банку как гарантию того, что у них есть деньги на первоначальный взнос. При этом, если бюджетной субсидии не хватает на него, могут добавить личные накопления. Конечно, любая ипотека, как коммерческая, так и социальная, – это лишь рассрочка платежа. И получив помощь из бюджета, вам придется год за годом рассчитывать силы, чтобы выплатить полную стоимость квартиры и процентную ставку за предоставление кредита банком. Очевидно, что адресная жилищная субсидия делает ипотечный кредит дешевле, а значит, большее число очередников смогут быстрее решить свою жилищную проблему. Так называемые социальные программы кредитования, осуществляемые на средства ведомств или местных бюджетов и рассчитанные на очередников по месту работы или жительства получают сейчас широкое распространение в регионах. Например, учрежденное Министерством путей сообщения ЗАО «Желдорипотека» выдает займы под 1–2% (для неочередников – 10 %) годовых в рублях на срок до 15 лет и с первоначальным взносом 15 % стоимости квартиры. Воспользоваться этим благом могут только железнодорожники. 7.3. Исполнение федеральной программы в субъектах Российской ФедерацииПо мнению Владимира Пономарева, председателя Совета Национальной ассоциации участников ипотечного рынка, многие регионы как помогали населению получать квартиры, предоставляя адресные жилищные субсидии, так и продолжат помогать. В прошлом году средства, выделенные из федерального и местного бюджетов на эти цели, позволили улучшить жилищные условия 50 тыс. семей. Сейчас объем адресных жилищных субсидий целиком зависит от возможностей местного бюджета. Хотя, если мы запишем в законодательстве большое количество субсидий, а бюджеты не смогут их выплатить, то возрастет социальная напряженность. В Москве власти предлагают внедрить в качестве одного из вариантов (тем, кому надоело ждать в очереди) схему социального ипотечного кредитования. Москвичи-очередники смогут приобретать квартиры в 2–2,5 раза ниже их рыночной стоимости и по льготной процентной ставке. Стоимость жилья по программе социального ипотечного кредитования определяется затратами города на строительство. Цены рассчитываются по специальной методике, утвержденной столичным правительством. В настоящее время, по данным отдела мониторинга жилья Департамента жилищной политики и жилищного фонда столицы (ДЖПиЖФ), цена квадратного метра составляет примерно 870 долл. США, тогда как его средняя рыночная стоимость квадратного метра площади в столице уже превышает 2000 долларов. Участвовать в программе такого социального ипотечного кредитования могут москвичи, которые встали в очередь до 1 марта 2005 г. Еще одно условие состоит в том, чтобы стаж на последнем месте работы не был меньше полугода, а возраст заемщика должен быть таким, чтобы он успел полностью расплатиться до ухода на пенсию. Заемщики с «серой» зарплатой также могут рассчитывать на получение кредита. Их доходы рассматриваются индивидуально, однако постоянное трудоустройство и наличие справки по форме № 2-НДФЛ обязательно. Реальный доход банк проверяет путем собственных исследований, оценивая компанию, где работает потенциальный клиент, и то, на какой уровень зарплаты он может рассчитывать. Все оценивается персонально, в зависимости от того, какими документами человек может подтвердить свою платежеспособность: наличие машины, второй квартиры или какие-либо другие признаки благополучия, которые тоже принимаются в расчет. Развитие системы ипотечного жилищного кредитования в регионах страны представлено следующими данными. В апреле 2004 г. в Пензе ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) подписало соглашение о сотрудничестве в области ипотечного жилищного кредитования с правительством Пензенской области и региональным оператором ОАО «Агентство ипотечного жилищного кредитования Пензенской области». Подписание соглашения с региональным оператором означает фактическое начало работы по выдаче и рефинансированию ипотечных кредитов на всей территории области. До этого работа по выдаче ипотечных кредитов по стандартам агентства велась только в г. Заречном. Для ускорения интеграции Пензенской области в федеральную систему ипотечного жилищного кредитования специалисты АИЖК на начальном этапе становления системы в регионе будут оказывать методическую помощь в оформлении первых кредитов и закладных. Практическая деятельность по выдаче и рефинансированию ипотечных кредитов по единым стандартам агентства осуществляется уже в 44 регионах. Тогда же, в апреле 2004 г., в Новосибирской области был утвержден порядок предоставления государственной поддержки гражданам при кредитовании на приобретение или строительство жилья. Соответствующее постановление было подписано губернатором области. Государственная поддержка оказывается в виде субсидии на погашение части процентной ставки по целевому ипотечному кредиту (не более 2/3 суммы фактически уплаченных процентов) либо субсидии на частичную оплату взноса при ипотечном жилищном кредитовании (не более 10 % суммы кредита). Тот или иной вид государственной поддержки предоставляется гражданину один раз при условии, что он привлекает средства банка, заключившего соответствующее соглашение с администрацией области. Поддержка предоставляется следующим категориям граждан, постоянно проживающим на территории Новосибирской области: работникам бюджетной сферы и сельского хозяйства; одному из супругов в молодой семье; матери или отцу в молодой семье, являющейся неполной; молодым специалистам; работникам культуры, науки и спорта; работникам средств массовой информации; государственным и муниципальным служащим. Работникам предприятий, акционерных обществ и иных коммерческих организаций государственная поддержка предоставляется по соглашению заинтересованных сторон при условии долевого финансирования этими организациями не менее 1/3 процентной ставки банка по кредиту. Субсидия предоставляется на срок действия кредитного договора, но не более чем на пять лет. Однако срок предоставления государственной поддержки не должен выходить за пределы трудоспособного возраста гражданина. Размер кредита при предоставлении государственной поддержки не может превышать 120 тыс. руб. для сельских поселений; 240 тыс. руб. – для городских поселений (городов или поселков городского типа), районных центров; 360 тыс. руб. – для Новосибирска. В Новосибирской области планируется выдать жилищные кредиты на сумму около 1 млрд руб. В июне 2004 г. ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК), правительство Ханты-Мансийского автономного округа – Югра и Окружной фонд развития жилищного строительства «Жилище» подписали соглашение о сотрудничестве в области ипотечного жилищного кредитования, которое будет способствовать массовой выдаче и рефинансированию ипотечных кредитов в Ханты-Мансийском автономном округе – Югре. Для ускорения интеграции этого региона РФ в федеральную систему ипотечного жилищного кредитования специалисты АИЖК на начальном этапе становления системы окажут методическую помощь в оформлении первых кредитов и закладных. В январе 2005 г. губернатор Челябинской области принял решение увеличить уставный капитал ОАО «Южно-Уральское агентство ипотечного жилищного кредитования» в 2005 г. с 200 млн руб. до 1 млрд руб. По ипотечной программе в области была построена 1 000 квартир. В 2005 г. поставлена задача построить по ипотечной схеме 10 000 квартир. В 2004 г. объемы строительства жилья в Челябинской области возросли по сравнению с 2003 г. на 5 % – до 800 000 м2, при этом в ближайшие 3–4 года Челябинская область должна увеличить объемы строительства до 1,5–1,6 млн м2 в год. В 2004 г. агентство выдало более 1 тыс. кредитов на приобретение жилья. Банками – партнерами АИЖК в Челябинской области являются ОАО «Челиндбанк», ОАО «Челябинвестбанк», челябинский филиал Тверьуниверсалбанка и челябинский филиал банка «Уралсиб». В январе 2005 г. было принято решение, что предприятия Татарстана в 2005 г. будут продолжать практику добровольных отчислений в Государственный внебюджетный жилищный фонд при президенте Республики (ГВЖФ); доходы которого запланированы в объеме 3 млрд руб. Завершена действовавшая с 1996 г. республиканская программа ликвидации ветхого жилья. Источниками финансирования программы стали целевой налог в размере 1 % от объема реализации предприятий, отчисления в размере 15 руб. с каждой добытой тонны нефти. На эти цели были направлены 50 % платежей за наем жилых помещений. Всего за истекший период в фонд было собрано 20,576 млрд руб. В финансировании программы принимали участие более 35 000 организаций. В рамках программы инвестиции в жилищное строительство составили 18,819 млрд руб., построено 1763 жилых дома общей площадью 2671,7 тыс. м2. Из ветхого жилья в новые квартиры на бесплатной основе переселено 48 576 семей. Благодаря программе в республике сохранен строительный комплекс, в котором работают около 100 тыс. человек, или 7,5 % занятого населения, и который обеспечивает 5,4 % всех налоговых поступлений Татарстана. С 2005 г. в республике действует законодательно утвержденная Программа дальнейшего развития жилищного строительства и социальной ипотеки. Основным ее исполнителем и генеральным заказчиком вновь определен указанный Фонд. В нем сконцентрированы основные источники финансирования жилищного строительства, осуществляемого с государственной поддержкой для малообеспеченных категорий населения, в частности работников бюджетной сферы и молодых семей. Предлагаемая ипотечная схема будет обходиться для получателей квартир на 30 % дешевле, чем классическая ипотека. Квартиры будут предоставляться в рассрочку на 28,5 лет под 7 % годовых. В рамках ипотечного кредитования в г. Омске банки Омской области в первом полугодии выдали 500 ипотечных кредитов на 300 млн руб. по сравнению со 103 млн руб. за пять месяцев 2004 г. Процентная ставка по ипотечным кредитам в области составляет 10 % годовых, в то время как на федеральном уровне она снижена с 15 до 14 %. Администрация области планирует в дальнейшем уменьшить ставку по ипотечным кредитам и довести ее до 8 %. За счет всех источников финансирования в январе-июне 2005 г. введено 305 300 м2 жилья (при плане на год 750 000 м2), что превысило данный показатель за январь-июнь 2004 г. в 1,8 раза. Количество индивидуальных жилых домов увеличилось в 2,2 раза и составило 93 300 тыс. м2. В 2003 г. омскими банками было выдано кредитов на приобретение и строительство жилья на сумму 107 млн руб., за 5 месяцев текущего года – уже 103 млн руб. Семь омских банков либо имеют собственную программу развития ипотечного кредитования, либо участвуют в программах областного или федерального уровня. Рядом банков, работающих в Омском регионе (такие, как Сбербанк России, банк Сибирское ОВК, Газпромбанк, Внешторгбанк), имеют разработанные жилищные программы развития ипотечного кредитования за счет собственных средств. Объем жилищного строительства на территории Омской области в 2004 г. возрос до 520,4 тыс. м2 (рост к уровню 2003 г. составил 63,5 %). В 2005 г. намечено построить не менее 750 000 м2, а к 2007 г. предполагается выйти на ежегодный уровень в 1 млн м2 жилья. В марте 2005 г. в Улан-Удэ ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) подписало трехстороннее соглашение с администрацией Агинского Бурятского автономного округа по развитию системы долгосрочного ипотечного жилищного кредитования. Подписание соглашения означает фактическое начало работы по выдаче и рефинансированию ипотечных кредитов на территории округа. Интеграция в федеральную систему ипотечного жилищного кредитования позволит значительно облегчить решение жилищной проблемы в регионе. В настоящее время в федеральную систему ипотечного жилищного кредитования входит 72 субъекта РФ. А в августе 2005 г. в Хабаровске ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) подписало с Правительством Хабаровского края соглашение о сотрудничестве по развитию системы долгосрочного ипотечного жилищного кредитования, что означает фактическое начало работы по выдаче и рефинансированию ипотечных кредитов на территории края. Ипотечные кредиты будет предоставлять ОАО «Хабаровское краевое ипотечное агентство». Активную деятельность по выдаче ипотечных кредитов населению по стандартам АИЖК планируется начать в следующем году. В настоящее время в федеральной системе ипотечного жилищного кредитования участвуют 69 субъектов РФ. С начала выдачи и рефинансирования ипотечных кредитов по единым стандартам АИЖК было выделено 11 452 кредита на 4,293 млрд руб. Иркутское региональное ипотечное агентство предоставляет займы на 10 лет под 10 % годовых в рублях. Это очень привлекательные условия, даже с учетом того, что рубль «привязан к доллару» по курсу Банка России. Для сравнения: в Новосибирске региональный ипотечный оператор выдает кредиты под 15 % годовых. Первоначальный взнос составляет около 30 % от стоимости жилья, кредит предоставляется, соответственно, на недостающую сумму – до 70 % стоимости жилья. Конечно, к доходу предъявляются требования, но они являются стандартными и обычными: ежемесячный платеж по кредиту не должен превышать 30 % от совокупного («чистого») дохода заемщика. Подводя итоги работы Агентства, нужно обратить внимание на следующие цифры: в результате двухгодичной деятельности агентства было выдано займов на общую сумму 23,2 млн руб. за время существования агентства в него обратились 7 000 человек, 1400 из них заполнили анкеты, изъявив желание взять ипотечный заем. Но сейчас, по словам сотрудника информационно-аналитического отдела ИРИА, деятельность агентства сведена до минимума, а в процессе оформления находится всего 13 закладных. «Главная задача сегодняшнего дня – поиск инвестора и привлечение частных финансовых ресурсов в область жилищного кредитования, – констатирует Иван Бирюков. – Сегодня первым и единственным инвестором агентства выступает областная администрация». По подсчетам специалистов, к потенциальным заемщикам ипотечного кредита можно отнести не менее 20 % населения Иркутской области, а общая потребность населения в ипотечных кредитах измеряется суммой в 10,6 млн долл. США. Вместе с тем, по мнению специалистов, развитие ипотеки сдерживает не только недостаток кредитных ресурсов. Как полагает Виктор Мартынихин, доцент кафедры экономики и государственного управления Байкальского государственного университета экономики и права, сегодняшние условия выдачи ипотечного кредита, по сути, сужают круг заемщиков до тех людей, материальное положение которых позволяет им покупать жилье и без кредита. В то же время, по словам специалиста, на Западе ипотека рассчитана как раз на тот круг людей, которые не могут позволить себе крупной покупки. В некоторых странах ипотека поддерживается государством, здесь низкий процент (1,6), рассрочка платежа на 50 лет, возможность погашением остатка государством в случае смерти плательщика (в нашей стране наследник, если он не отказывается от наследства, должен продолжать выплаты). Перечень всех произведенных действий по внедрению в России ипотечного кредитования и социального кредитования, в частности, в регионах страны можно продолжать, но суть ясна: ипотечное кредитование продолжает развиваться несмотря на наличие противников его внедрения. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||