|

||||

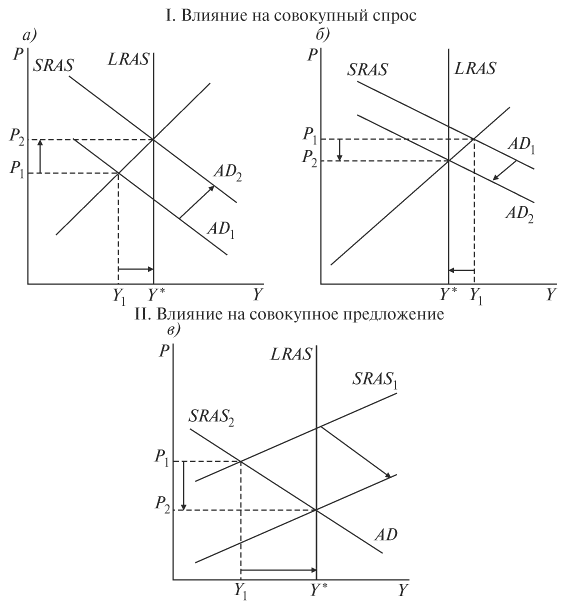

Тема 12. ФИСКАЛЬНАЯ ПОЛИТИКАЦели и инструменты фискальной политики. Фискальная (или бюджетно-налоговая) политика, как и монетарная политика, – это разновидность антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики, т. е. стабилизацию экономики в краткосрочном периоде. Целью фискальной политики являются стабильный экономический рост, полная занятость (отсутствие циклической безработицы) и стабильный уровень цен (отсутствие инфляции). Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм). Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки, налоги и трансферты. Государственные закупки товаров и услуг и трансферты представляют собой расходы государственного бюджета, а налоги – основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой. Изменение величины государственных закупок товаров и услуг оказывает влияние только на совокупный спрос, а изменение величины налогов и трансфертов – и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение трансфертов, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения. Воздействие инструментов фискальной политики на совокупный спрос. Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов. Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса: AD = C + I + G + Xn.Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). Опыт исследования влияния инструментов фискальной политики на совокупный спрос принадлежит Дж. М. Кейнсу и его последователям, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной политикой для стабилизации экономики, и прежде всего для преодоления рецессий в экономике. Их предположение основывалось на идее о том, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора. Рассмотрим, как влияют на экономику государственные закупки. Предположим, что государство дополнительно закупило товаров или услуг на 100 долл. (повысило заработную плату чиновнику или учителю либо купило дополнительное оборудование для своего предприятия или начало строить автостраду и т. п.), т. е. ?G = 100 долл. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился. Поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход, часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал основным психологическим законом и сформулировал следующим образом: «Основной психологический закон... состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход». Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (mрс), а отношение прироста сбережений к приросту дохода – предельной склонностью к сбережению (mps). (Математический смысл предельной склонности к потреблению и предельной склонности к сбережению состоит в том, что это частные производные.) Сумма mрс и mps равна единице: mрс + mps = 1.Обе величины для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями. Величина 1 / (1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам): multG = 1 / (1 – mрс).Мультипликатор автономных расходов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов он мультипликативно сокращается. Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако их мультипликативный эффект меньше, чем у государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно, через изменение потребительских расходов. Следует обратить внимание на два момента: > во-первых, мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода; > во-вторых, по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 долл., то рост государственных закупок увеличивает совокупный доход на 500 долл., а рост налогов сокращает совокупный доход на 400 долл. В результате совокупный доход увеличивается на 100 долл., т. е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице. Мультипликативный эффект имеют и трансферты, представляющие собой как бы «антиналоги». Они так же, как и налоги, оказывают косвенное воздействие на совокупный спрос, т. е. через потребительские расходы. Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 долл., то располагаемый доход увеличивается на ту же величину. При mрс, равной 0,8, потребление увеличится на 80 долл., а поскольку мультипликатор расходов в данном случае равен 5, то совокупный доход увеличится на 400 долл. Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т. е. не со 100 долл., а с 80 долл., поэтому и прирост совокупного дохода составляет не 500 долл., а только 400 долл. Величина мультипликатора трансфертов равна: multTr = mрс / (1 – mрс), или multTr = mрс / mps.Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению он равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое. Виды фискальной политики. В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики – стимулирующую и сдерживающую. Стимулирующая фискальная политика применяется при спаде (рис. 12.1, а), она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов. Заметим, что снижение налогов и увеличение трансфертов ведет к росту не только совокупного спроса, но и совокупного предложения. В этом случае происходит не только рост совокупного выпуска (от Y1 до Y*), но и снижение уровня цен (от Р1 до Р2) (рис. 12.1, в). Поэтому данные инструменты могут использоватьс я в качестве средства борьбы одновременно и с безработицей, и с инфляцией. Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией (рис. 12.1, б). Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов.  Рис. 12.1. Воздействие фискальной политики на экономику: Рис. 12.1. Воздействие фискальной политики на экономику:I. На совокупный спрос – а) стимулирующая политика; б) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику. Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете. Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.) Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: при спаде уровень деловой активности сокращается, поэтому величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда фактический ВВП максимален, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Аналогичным образом встроенную стабильность обеспечивает налог на добавленную стоимость. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом (частью цены товара), то при падении объема продаж налоговые поступления от косвенных налогов (т. е. изъятия из экономики) сокращаются. При перегреве, наоборот, из-за роста совокупных доходов объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется. Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдаются «сверхзанятость» и рост доходов. (Очевидно, что для того чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным.) Эти пособия являются трансфертами, т. е. инъекциями в экономику. Выплата их способствует росту доходов, а следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику. В развитых странах экономика на две трети регулируется с помощью дискреционной фискальной политики, а на одну треть – за счет действия встроенных стабилизаторов. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||