|

||||

Шаг 11-йПростая бухгалтерия Где взять деньгиВажно всегда помнить, что успешная финансово-хозяйственная деятельность предприятия, достижение требуемого уровня прибыли немыслимы без определенных затрат. Затраты эти предполагают использование как внутренних (собственных), так и внешних финансовых источников. Основными внутренними источниками финансов являются прибыль от производственной деятельности, а также средства, полученные в результате продажи имущества предприятия. В качестве внешних источников средств выступают кредитование, подписка на облигации, открытая и закрытая подписка на акции. Использование как собственных, так и – особенно – внешних источников финансирования сопряжено с определенным риском потери привлекаемых средств. Величина риска определяется двумя главными, тесно взаимосвязанными факторами: дивидендной политикой предприятия и принятой структурой финансовых средств. Основной проблемой рационального использования этих финансовых рычагов является такое сочетание собственных и внешних источников финансирования, при котором стоимость акций предприятия окажется максимальной. Все рассказанное об обустройстве малого предприятия повиснет в воздухе из-за отсутствия или нехватки одной детали – денег. Здоровый баланс средств предприятия во многом определяется соотношением активов и пассивов (долгов) предприятия: большие долги, давая возможность развития, в то же время приближают предприятие к кризису и даже банкротству, малые же долги не дают возможности увеличивать дивиденды, и владельцы акций начинают от них избавляться, снижая стоимость и ликвидность предприятия (деньги, которые можно получить за предприятие на рынке сегодня). Опыт США свидетельствует, что оптимальный удельный объем заемных средств по отношению к собственным равняется примерно 40 %. При таком уровне курс акций предприятия, как правило, становится максимальным. Каждый из названных внешних источников финансов имеет достоинства и недостатки, которые должны учитываться при проведении дивидендной политики и формировании структуры средств предприятия. Кредитование дает возможность получить сравнительно дешевые финансовые ресурсы, не утрачивая рычагов управления предприятием. Получение кредита является благоприятным сигналом для инвесторов. Недостатком кредитования является увеличение риска банкротства, а также жесткий контроль кредиторов по срокам возврата денег. Достоинством открытой подписки на облигации является сохранение рычагов управления предприятием. Недостатки такой подписки: рост риска банкротства, высокая стоимость привлекаемых средств, жесткий контроль владельцев облигаций по срокам возврата денег. Выпуск облигаций является негативным знаком для инвесторов. Открытая подписка на акции дает возможность получить значительные средства на неопределенно большой срок. Финансовый риск при этом не возрастает. Недостатки открытой подписки на акции: возможность утери контроля над предприятием, высокая стоимость получаемых ресурсов, а также негативная реакция инвесторов. Закрытая подписка на акции не сопряжена со значительным финансовым риском и позволяет сохранить за собой контроль над предприятием. Недостатки закрытой подписки на акции: ограниченность получаемых средств при их высокой стоимости и то, что закрытая подписка на акции является негативным сигналом для инвесторов. При выборе внешних источников финансирования следует отдавать приоритет закрытой подписке на акции. Если же такая подписка вызывает затруднения, то предпочтения заслуживают те источники, при которых риск потери управления предприятием меньше. Если ожидаемые прибыли от инвестиций невелики, имеет смысл полагаться на собственные средства, в первую очередь – на эмиссию акций. Если же инвестиции сулят большие прибыли, то целесообразно прибегнуть к кредитованию: заемные средства дешевле, чем собственные. Принимая решение об источниках и распределении денег, необходимо считаться со связанным с этим риском.

Деньги и рискСледует различать риск состояния активов предприятия (его называют производственным риском) и риск, налагаемый на держателей акций при решении фирмы о получении кредита (его называют финансовым риском). Производственный риск определяется следующими основными факторами: • непостоянством затрат на ресурсы; • непостоянством цен на производимые товары; • возможностью регулировать цены на товары в связи с изменением затрат на ресурсы; • непостоянством спроса на товары; • способностью перейти на новый вид продукции. Все это маркетинговые проблемы, решаемые исходя из принятой стратегии маркетинга. Так, например, для стабилизации затрат на ресурсы фирма может заключать договора на долгосрочные поставки по повышенным ценам. Для стабилизации цен и объемов реализации – усиливать рекламную деятельность, применять фиксированные цены и т. д. Важным фактором, влияющим на производственный риск, является операционный леверидж. Термин «леверидж» взят из механики, где под ним понимают применение такого рычага, который способен поднимать большие тяжести приложенных небольших усилиях. В бизнесе операционный леверидж означает, что малое изменение объема реализации товара приводит к значительному изменению доходности капитала. Операционный леверидж связан с высоким уровнем производственного риска. Дело в том, что если в составе затрат предприятия высока доля постоянных затрат, которые не снижаются с падением спроса на производимые товары, то даже небольшой спад объема продаж может привести к значительному снижению доходности капитала. Это характерно, например, для предприятий с высокой автоматизацией производства, высококвалифицированными кадрами, которые должны сохраняться и на период спада. На таких предприятиях сократившиеся продажи не смогут покрывать постоянные затраты, которые остаются высокими. Существует следующее правило: чем больше операционный лев ер и дж, тем выше производственный риск. Финансовый риск – это дополнительный риск для акционеров, связанный с получением предприятием кредита. Для финансового риска характерно следующее: • с увеличением доли заемных средств цена акционерного капитала увеличивается; • при этом финансовый риск растет; • производственный риск переключается на акционеров; • возникают дополнительные затраты, связанные с возможными финансовыми затруднениями, что приводит к увеличению финансового риска; • возникают дополнительные агентские затраты, вызывающие увеличение риска. К затратам, связанным с финансовыми затруднениями, относятся расходы на возможные антикризисные мероприятия, банкротство, судебные издержки, расходы на адвокатов, издержки от потери имиджа фирмы, выплаты в страховые фонды поддержки сотрудников и т. п. Агентские затраты включают расходы на дополнительный контроль работы менеджеров, на создание организационной структуры, соответствующей затруднительной ситуации, на мониторинг кризисной обстановки и т. д. При принятии решений об источниках финансов и структуре капитала предприятия важная роль отводится внешней (независимой) экспертизе.

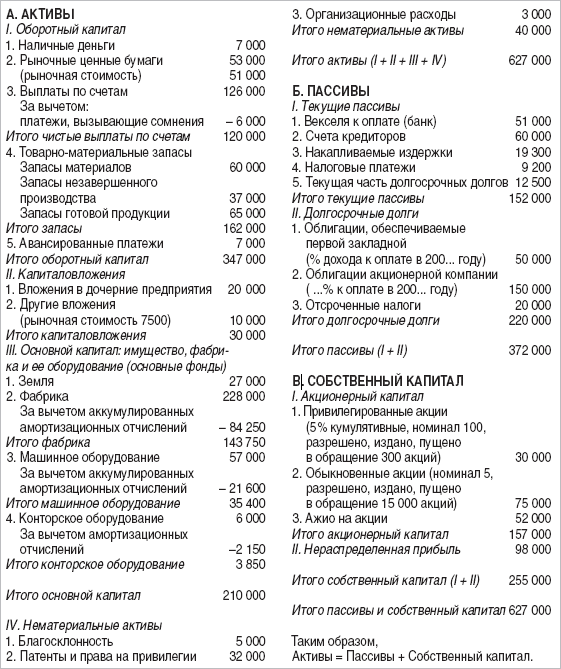

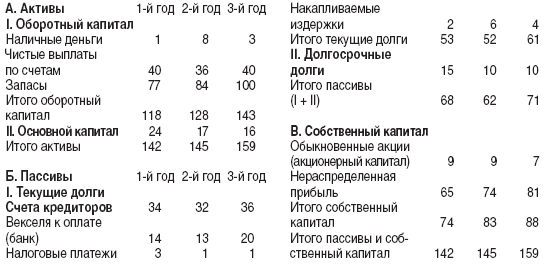

Деньги должны работатьНаличие денег само по себе еще не гарантирует финансового благополучия предприятия. Деньги лишь дают предприятию возможность заработать еще большие деньги, то есть получить прибыль. Именно прибыль позволяет судить о том, нужна ли обществу работа данной фирмы, эффективно ли производство, экономично ли оно. Чтобы обеспечить себе прибыль, предприятие, не ожидая указания сверху, само станет повышать качество товаров и услуг, снижать их себестоимость, наращивать производительность труда, совершенствовать оборудование и приемы работы. Стабильное получение прибыли – лучший показатель того, что дела предприятия идут хорошо. Финансовая самостоятельность предприятия предусматривает не только права руководителя, но и высокую финансовую ответственность его перед собственником и коллективом. Необходимо обеспечить также своевременные выплаты поставщикам, подрядчикам, другим партнерам. Вместе с тем финансовая самостоятельность означает и то, что убытки, нанесенные предприятием другим организациям и государству, придется возмещать исключительно за собственный счет. Для того чтобы строить финансовые отношения, предприятию нужно прежде всего иметь деньги. Источником денежных средств для него является доход от реализации товаров и услуг. Однако этого дохода, особенно в начале деятельности, может оказаться недостаточно для того, чтобы предприятие развивалось. В этом случае приходится брать деньги взаймы – получать кредит. Под управлением финансами предприятия понимаются действия менеджера по манипулированию денежными средствами, целью которых является получение в конечном счете максимально высокой прибыли. Управление финансами предполагает: • организацию и координацию финансовой деятельности; • выбор и использование источников финансирования; • определение ожидаемой прибыли на капиталовложения и регулирование на этой основе хозяйственно-финансовой деятельности предприятия; • оценку финансового риска, связанного с получением прибыли; • прогнозирование и планирование хозяйственно-финансовой деятельности; • анализ результатов хозяйственно-финансовой деятельности. Многие вопросы финансирования выходят за рамки настоящей книги. Здесь мы остановимся лишь на некоторых необходимых менеджеру вопросах управления финансами. Сложность финансирования зависит главным образом от риска, который принимает на себя кредитор, а также от срока долгового обязательства. В зависимости от наступления срока исполнения долгового обязательства, взятого предприятием при получении финансов, различаются три вида финансирования: • краткосрочное – на период до одного года; • среднесрочное – на период от одного года до десяти лет; • долгосрочное – на период свыше десяти лет. Рассмотрим кратко каждую группу источников финансирования. Сроки финансирования1. Краткосрочное финансирование обычно используется для торговых закупок быстрореализуемых (например, сезонных) товаров и в случаях, когда кредит может быть возвращен в срок до одного года. Источниками этого вида финансирования служат: • торговый кредит; • государственные и коммерческие банки; • трастовые компании; • фактор-компании. Торговый кредит предоставляется фирмой-продавцом фирме-покупателю в тех случаях, когда она не расплачивается за товар наличными деньгами. Это отражается в балансовом отчете в статье «Векселя к оплате». Срок по данному виду кредита составляет обычно 30 или 60 дней. Как правило, предусматривается скидка за кредит, если деньги возвращаются в течение 10 дней. Если покупатель не погашает кредит в срок, то с него взимается штраф, предусмотренный договором о кредите. Государственные и коммерческие банки обычно осуществляют кредит в том случае, когда предприятие-покупатель испытывает временные трудности с наличными деньгами и не может получить кредиту продавца. Наиболее удобной формой такого кредита является открытие банком для предприятия так называемой кредитной линии. Кредитная линия – это договоренность между банком и предприятием о предоставлении займа на оговоренную сумму на определенный срок с поступлением денег в течение оговоренного в договоре периода. Банк, как правило, оставляет за собой право получения долга и до окончания функционирования кредитной линии. Трастовые компании – это фирмы, управляющие финансами предприятий. Здесь обычно ставки кредита выше, чем в коммерческих банках, так как трастовые компании несут обязательства перед хозяевами денег – предприятиями. Фактор-компании – это фирмы, взимающие долги с дебиторов по поручению кредитора за определенное вознаграждение. К этому виду финансирования предприятие прибегает в тех случаях, когда уплата по счетам задерживается или оказывается под угрозой неплатежа. 2. Среднесрочное финансирование. Этот вид кредита используется для развития предприятия (строительства и ремонта помещений, покупки нового оборудования), а также для увеличения оборотного капитала при проведении крупных хозяйственно– финансовых операций. Источниками этого вида финансирования являются: • государственный и коммерческие банки; • компании по операциям с недвижимостью и другие источники. При среднесрочном финансировании процентные ставки по кредитам выше, чем при краткосрочном. От компании, получившей кредит, требуется имущественный залог. Выплата процентов по данному виду кредита, как правило, проводится многоразово, в установленном договором порядке. При закупках оборудования часть его стоимости может быть дана в кредит поставщиком на определенных условиях. 3. Долгосрочное финансирование. Этот вид кредита используется для наращивания активов предприятия – основных фондов и собственного капитала. Долгосрочное финансирование реализуется путем: • предоставления капитала; • предоставления долгосрочных кредитов; • аренды основных фондов. Предоставление капитала осуществляется через продажу предприятием выпущенных им обыкновенных и привилегированных акций первого и последующего выпусков, а также за счет нераспределенной прибыли предприятия. Наличные вложения в активы предприятия, как правило, не возвращаются. Основными покупателями акций выступают юридические и физические лица. Предоставление долгосрочных кредитов происходит при помощи продажи предприятием выпускаемых им облигаций. Аренда основных фондов – это получение предприятием необходимых ему основных фондов и других активов на определенный срок. За это предприятие (арендатор) выплачивает арендодателю плату, обусловленную арендным договором. Процентные ставки при долгосрочном финансировании обычно самые высокие, так как в них включаются и курсовые разницы в цене акции. Занятие бизнесом даже при наличии профессионального бухгалтера требует от предпринимателя умения разбираться в финансовых документах, прежде всего в балансовом отчете и отчете о прибылях и убытках предприятия. Читаем балансВ балансовом отчете (далее – балансе) наиболее полно отражается финансовое положение предприятия. Это как бы моментальная фотография финансового положения предприятия в определенный день, например 31 декабря 2006 года. С помощью баланса устанавливается, какие средства имеются у предприятия и какая у него задолженность. То, чем располагает предприятие, называется активами. Сведения о них помещаются в левой части баланса. Задолженности называются пассивами и отражаются в правой части баланса. Кроме того, в правой стороне указывается также собственный (в акционерном обществе его называют акционерным) капитал предприятия – стоимость его имущества за вычетом обязательств. Итог, подводимый в левой части, должен быть равен итогу в правой. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» Баланс предприятия (в усл. ден. ед.) на 31 декабря 200… года  Активы – это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги – выплаты предприятия по кредитам и задолженностям; завершенное и незавершенное производство. Пассивы включают долги и денежные обязательства предприятия, в том числе банковские ссуды и неоплаченные счета поставщикам, претензии, штрафы и т. п. Собственный капитал предприятия – это сумма долей его вкладчиков, включающая начальные капиталовложения (уставной капитал) плюс (или минус) накопленные предприятием доходы с момента его создания. Баланс предприятия содержит три части: A. Активы – собственность предприятия, включающая: I. оборотный капитал; П. капиталовложения во внешние объекты; Ш. основной капитал и IV. нематериальные активы. Б. Пассивы – задолженности предприятия, включающие: I. текущие (сроком до 1 года) и П. долгосрочные долги. B. Собственный капитал – сумма долей, вложенных акционерами: I. акционерный капитал; П. нераспределенная прибыль. По итогам года должно соблюдаться равенство:

Активы = Пассивы + Собственный капитал либо Собственный капитал = Активы – Пассивы. А. Активы содержат: I. Оборотный капитал – состоит из наличных денег и тех средств, которые обращены в наличные в течение года до даты отчета при нормальном ходе производственно-хозяйственной деятельности. Составляющие оборотного капитала перечисляются в порядке убывания их ликвидности. Оборотный капитал включает: наличные деньги, рыночные ценные бумаги, выплаты предприятию по счетам, товарно-материальные ценности, авансированные платежи.

1. Наличные деньги или на счете в банке. 2. Рыночные ценные бумаги – вложения временно свободных наличных денег в краткосрочные процентные ценные бумаги, легко реализуемые на рынке (высоколиквидные). В скобках обычно устанавливается их рыночная стоимость. 3. Выплата по счетам – денежные суммы, на которые покупатели взяли товары в кредит у предприятия и которые должны быть ему возвращены. Кредит такого рода обычно предоставляется на 1,2 или 3 месяца. Из суммы исключают те долги, которые вызывают сомнения; разность даст чистые выплаты по счетам, реальные на день отчета. 4. Товарно-материальные запасы – товары, подлежащие продаже в оптовой и розничной торговле по рыночным ценам. Сюда входят запасы материалов, незавершенного производства и готовой продукции. Обычно устанавливается самая низкая возможная цена реализации – так называемая чистая цена. 5. Авансированные платежи – расходы, которые были сделаны заранее и распространяются на определенное время после балансового отчета. П. Капиталовложения – это вложения средств в дочерние предприятия и другие вложения во внешние объекты. 1. Вложения в дочерние предприятия– стоимость акций, вложенных в учрежденные фирмой предприятия, связанные с основным, в которых фирма имеет контрольный пакет акций. 2. Другие вложения – то же самое, что п. 1, но для предприятий, где фирма не обладает контрольным пакетом акций. Здесь обычно указывается и рыночная стоимость вложения. Указанные в статье «Капиталовложения» активы не предназначены для продажи. III. Основной капитал (основные фонды) – это стоимость земли, а также предприятия (фабрики), его имущества и оборудования, не предназначенного для продажи. Срок службы основных фондов больше 1 года. Все части основного капитала, кроме земли, оцениваются по начальной стоимости за вычетом аккумулированных (реализованных) амортизационных отчислений. Амортизация – это распределение стоимости основных фондов на время их эксплуатации. Для земли устанавливается начальная цена. Составляющие основного капитала перечисляются в порядке убывания их постоянства: 1. Земля. 2. Фабрика. 3. Машинное оборудование. 4. Конторское оборудование. Содержание этих статей соответствует их названиям. IV. Нематериальные активы – это часть активов, не носящая материального, «вещественного» характера. Она включает благосклонность, патенты и права на привилегии, организационные расходы. 1. Благосклонность – это условная стоимость деловых связей предприятия. Стоимость этого актива может быть установлена лишь после продажи предприятия или ее оценки покупателем, который готов заплатить за деловые связи и имидж фирмы дополнительные деньги. Благосклонность может включать также и оценку хорошо обученного, компетентного персонала, для которой в отчете нет другого места. 2. Патенты и права на привилегии – это фактически затраченные деньги, которые могут быть также представлены как расходы на развитие предприятия либо превращены в акционерный капитал (капитализированы). 3. Организационные расходы – идут на формирование организационно-правовой структуры предприятия: регистрацию, разработку необходимых документов и материалов. Б. Пассивы содержат: I. Текущие пассивы (текущие долги) – это те суммы, которые предприятие должно будет вернуть в предстоящем (следующем за отчетным) году. Сюда относят: 1. Векселя к оплате – это деньги, которые были заняты в банке или у других кредиторов под векселя, плюс суммы процентов по ним. 2. Счета кредиторов – это выплаты долгов за товары и услуги, предоставленные ранее в кредит. Следует иметь в виду, что этот пассив может быть уменьшен при расчете наличными. 3. Накапливаемые издержки включают оплату товаров и услуг, не поставленных (не выполненных) в полном объеме. Это выплаченная авансом зарплата, гонорары юристам, художникам и архитекторам и т. д. Сюда же относится досрочная выплата процентного дохода по облигациям. 4. Налоговые платежи – это налоги, пенсионные и другие обязательные выплаты, которые производятся постепенно авансом. 5. Текущая часть долгосрочных долгов – та часть долгосрочных (более года) долгов, которая выплачивается в течение ближайшего отчетного года. П. Долгосрочные долги – долги, которые должны быть уплачены в срок более года после данного отчета. Это облигации, закладные, некоторые займы. Следует иметь в виду, что будущий процентный доход кредитора не считается долгом, пока не пройдет время платежа. К долгосрочным долгам относятся: 1. Облигации, обеспеченные первой закладной, – это деньги, которые предприятие получило от физических и юридических лиц за выпущенные им облигации. Обеспечение первой закладной означает, что держатели облигаций имеют первоочередное право на имущество предприятия, если его придется заложить при невыплате долгов. 2. Облигации акционерной компании – это долги предприятия держателям выпущенных им акций. 3. Отсроченные долги – выплаты по налогам, допускающим льготную отсрочку по решению правительства. В. Собственный капитал содержит: I. Акционерный капитал – доля акционеров в капитале предприятия за исключением нераспределенной прибыли. Для индивидуальных предприятий это вся доля владельца в капитале предприятия. Акционерный капитал включает: 1. Привилегированные акции – акции, по которым производится первоочередная выплата при заранее объявленных фиксированных процентах (дивидендах). Они не дают акционерам права голоса. 2. Обыкновенные акции – голосующие акции, проценты по которым выплачиваются лишь после выплаты владельцам привилегированных акций. 3. Ажио – разница между курсовой и номинальной стоимостью акции. II. Нераспределенная прибыль – разность между доходом и расходами предприятия за вычетом распределенных дивидендов. Для малых предприятий установлена упрощенная форма балансового отчета, доступная предпринимателю, даже не имеющему бухгалтерского образования. Баланс, несмотря на всю его важность, далеко не исчерпывает информацию о хозяйственно-финансовой деятельности предприятия. Он дает лишь сведения о положении его финансов на определенный момент. Для того чтобы судить о деятельности предприятия за определенный промежуток времени (обычно за год), понять динамику бизнеса, а главное – познакомиться с механизмом получения прибыли и убытков, необходим другой документ – Счет прибылей и убытков предприятия.

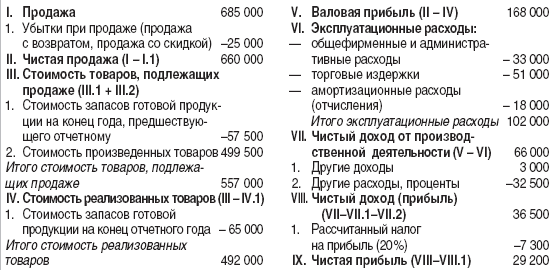

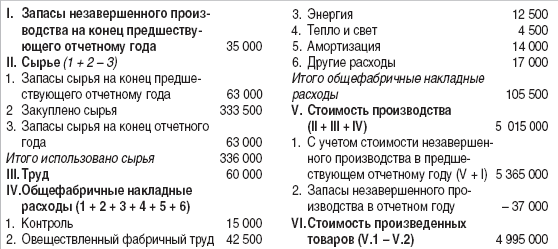

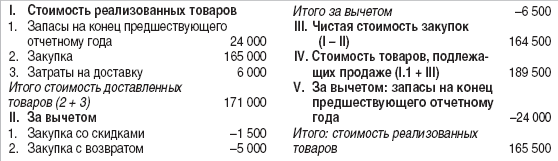

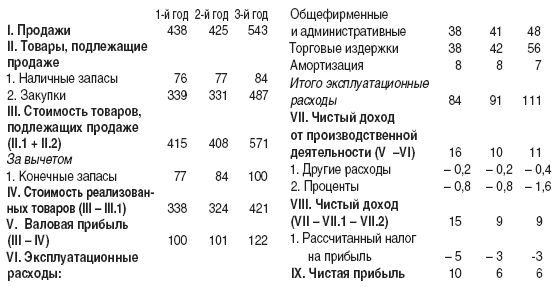

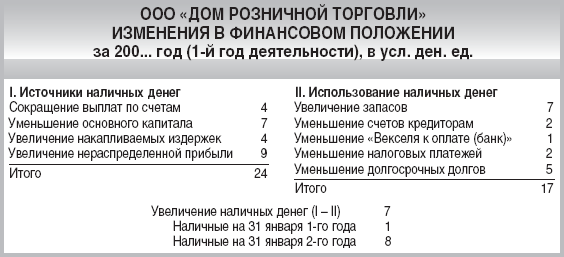

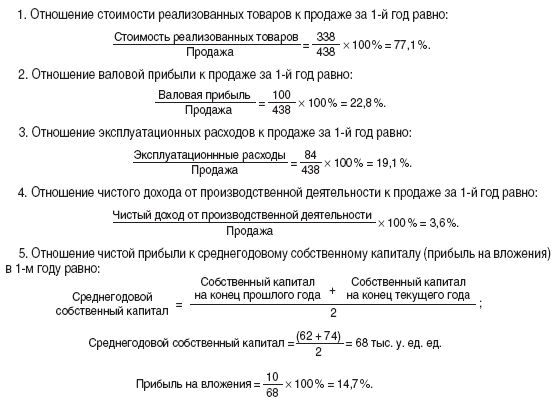

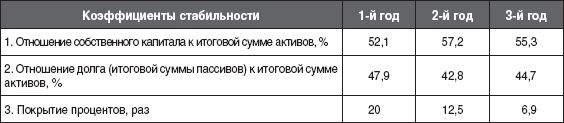

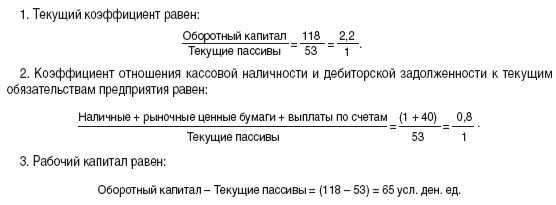

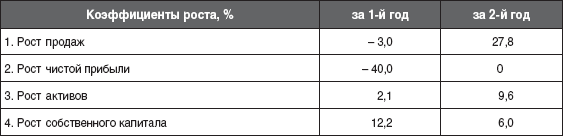

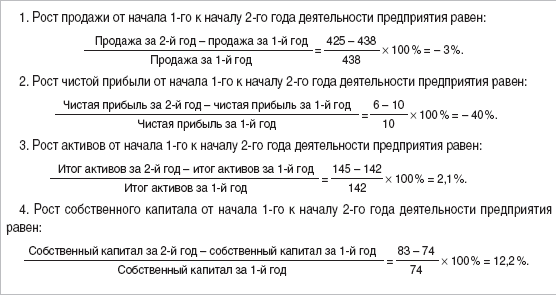

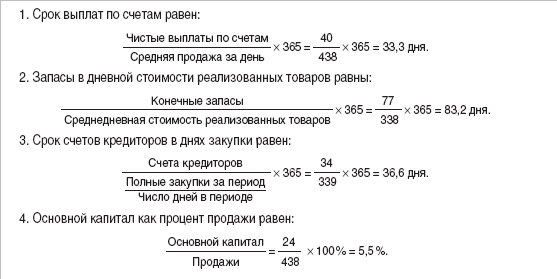

Считаем прибыльОтчет о прибылях и убытках предприятия является основным документом, характеризующим динамику получения предприятием прибыли (убытка). Отчет о прибылях и убытках предприятия показывает, сколько денег предприятие получило (или потеряло) за определенное время, обычно за производственный цикл или календарный год. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за год до 31 декабря 200… года (в усл. ден. ед.)  В счете прибылей и убытков устанавливается соответствие доходов (в первую очередь от реализации продукции) и понесенных при этом расходов за отчетный период. Их разность и есть чистая прибыль предприятия за это время. Отчет о прибылях и убытках показывает лишь факт и сумму дохода и расхода по заключенным сделкам и не отражает реального движения денег, которые могут быть переведены на счет предприятия (или сняты с него) и позже. Главная задача данного документа – проследить источники дохода и расхода, оценить поступающие и уходящие суммы и понять механизм образования прибыли предприятия. Позиции отчета о прибылях и убытках предприятия нуждаются в некоторых пояснениях I. Продажа – это выручка от продажи товара. II. Чистая продажа-это продажа за вычетом сопровождающих ее убытков. Иногда чистую продажу называют «доход от основной деятельности» (авиакомпании, театры, предприятия бытового обслуживания). В качестве скидок могут выступать, например, льготы за быструю оплату, оплату наличными и т. д. III.Стоимость товаров, подлежащих продаже, равна стоимости запасов готовой продукции на конец года, предшествующего отчетному, плюс стоимость произведенных товаров за отчетный год. IV. Стоимость произведенных товаров (себестоимость) имеет большое значение как для предприятия, так и для покупателей. Приведем в качестве примера ведомость стоимости произведенных на фабрике товаров. Таким образом, в себестоимость продукции включаются все затраты на преобразование сырья и производство из него нового товара. Статья ведомости «Труд» предполагает работу по производству продукции (работа на станках и т. п.). В статье «Контроль» имеется в виду оплата работников ОТК и среднего управляющего персонала (начальники цехов). «Овеществленный фабричный труд» – это стоимость текущего ремонта, уборки помещений, технического обслуживания. Статья «Энергия» подразумевает энергию, требуемую для работы оборудования, а «Тепло и свет» – для отопления и освещения фабрики. Статья «Амортизация» означает расходы на возмещение износа фабричного оборудования, непосредственно участвующего в производстве товара. Под другими расходами понимается стоимость страхования фабрики и ее оборудования, а также стоимость вспомогательных материалов, расходуемых при техническом обслуживании фабрики (масла, краски и т. п.). Возвращаясь к отчету о прибылях и убытках предприятия, напомним, что стоимость произведенных товаров включается в стоимость товаров, подлежащих продаже (п. III). Исключая из стоимости товаров, подлежащих продаже, стоимость запасов готовой продукции на конец отчетного года, получают стоимость реализованных товаров (п. IV). В непроизводственных компаниях (например, в торговых) нет работы по переработке сырья в конечный продукт, поэтому стоимость реализованных товаров включает лишь затраты на приобретение продукции и ее доставку. Ведомость стоимости реализованных товаров (теперь она так называется) существенно упрощается и имеет следующий вид. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» ВЕДОМОСТЬ СТОИМОСТИ ПРОИЗВЕДЕННЫХ ТОВАРОВ за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)  Снова возвращаемся к отчету о прибылях и убытках предприятия. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДЕТСКАЯ ИГРУШКА» (торговая фирма, учрежденная «Фабрикой детских игрушек») ВЕДОМОСТЬ СТОИМОСТИ РЕАЛИЗОВАННЫХ ТОВАРОВ за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)  V. Валовая прибыль находится как разность между «Чистой продажей» (п. II) и только что рассмотренной «Стоимостью реализованных товаров». VI. Эксплуатационные расходы – это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления). К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрики, рента и другие затраты. Торговые расходы – это зарплата торговых работников, стоимость презентаций, деловых поездок и т. п. Амортизационные отчисления – здесь те, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т. д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производится за отчетный период. VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов. VIII Чистый доход – это прибыль от производственной деятельности с учетом других доходов и расходов. Другие доходы представляют собой доходы от продажи собственности предприятия, а также так называемые внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т. д. Другие расходы – это проценты, которые предприятие платит по долгам, другие аналогичные расходы. IX. Чистая прибыль – чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее чистым убытком. Для того чтобы проанализировать балансовый отчет и отчет о прибылях совместно, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный счет нераспределенной прибыли. Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям. Если предприятие вместо прибыли получает убыток, то ведется счет этому дефициту прибыли. Для малых предприятий установлена упрощенная форма Отчета о прибылях и убытках, доступная предпринимателю без бухгалтерского образования. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» СЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)  1. Нераспределенная прибыль на конец предшествующего отчетному года 77 800 2. Чистая прибыль за отчетный год 29 200 3. За вычетом дивидендов за отчетный год: – по привилегированным акциям -1 500 – по обыкновенным акциям -7 500 Нераспределенная прибыль на конец отчетного года 98 000 Подобно тому, как за здоровьем человека следят, ориентируясь на то, какие у него давление, температура, вес и т. д., так и благополучие предприятия может быть отслежено благодаря ряду показателей его деятельности. Следим за показателямиВ качестве основных показателей хозяйственно-финансовой деятельности предприятия используются: прибыльность, стабильность, ликвидность, рост и эффективность. Все они носят положительный характер: чем эти показатели выше, тем лучше для предприятия. 1. Прибыльность характеризует превышение доходов предприятия над его расходами. Это важнейший показатель. Его иногда называют «критерием нижней линии» (строка чистой прибыли – нижняя в отчете о прибылях). Чем больше превышение доходов над расходами, тем выше прибыльность. 2. Стабильность означает финансовую устойчивость предприятия. Она во многом зависит от финансовой структуры, то есть от соотношения собственного и заемного капитала. Чем больше доля собственного капитала, тем выше стабильность. 3. Ликвидность характеризует возможность превращения капитала предприятия в наличные деньги. Ликвидность зависит от возможности предприятия выполнять свои финансовые обязательства. 4. Рост – увеличение размеров предприятия, его капитала. 5. Эффективность – отношение результатов к затратам, прежде всего отношение прибыли к расходам. Это наиболее общий интегральный показатель. Ни один из показателей не является исчерпывающим. В различных ситуациях любой из них либо их группа могут оказаться важнейшими. Для оценки хозяйственно-финансовой деятельности существует несколько способов. Наиболее употребительны два: • анализ изменений в хозяйственно-финансовом положении предприятия путем сравнения баланса и счетов прибылей и убытков предприятия за ряд лет; • оценка коэффициентов, характеризующих показатели хозяйственно-финансовой деятельности предприятия. Рассмотрим последовательно оба способа. Анализ изменений в хозяйственно-финансовом положении предприятия В качестве материала для анализа используются балансы и отчеты о прибылях и убытках предприятия за ряд лет, условно названных 1,2 и 3 годами деятельности предприятия. На основании сравнения балансов за ряд лет готовится документ «Изменения в финансовом положении предприятия». Содержание этого документа сводится к анализу: а) источников наличных денег и б) использования наличных денег на предприятии. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» БАЛАНС за 200… год (в усл. ден. ед.)  Так, сравнивая балансы за 1-й и 2-й годы деятельности «Дома розничной торговли», в качестве одного из важнейших результатов можно отметить увеличение итога активов на 3 усл. ден. ед. (или, что то же самое, возрастание на эту величину суммы собственного капитала и пассивов). За счет чего это произошло? Одна из возможных причин – появление у предприятия на 2-м году деятельности дополнительных наличных денег. Сравнительный анализ балансов за 1-й и 2-й годы позволяет найти источники этого увеличения. Для этого прежде всего следует выписать все основные изменения основных статей балансов за 1-й и 2-й годы. Можно отметить следующие источники наличных денег: Наличные деньги, увеличение на 7 усл. ден. ед. Выплаты по счетам, уменьшение на 4 усл. ден. ед. Запасы, увеличение на 7 усл. ден. ед. Основной капитал, уменьшение на 7 усл. ден. ед. Сч ета кр ед итор ов, умень шение на 2 усл. ден. ед. Векселя к оплате (банк), уменьшение на 1 усл. ден. ед. Налоговые платежи, уменьшение на 2 усл. ден. ед. Накапливаемые издержки, увеличение на 4 усл. ден. ед. Долгосрочные долги, уменьшение на 5 усл. ден. ед. Обыкновенные акции без изменений Нераспределенная прибыль, увеличение на 9 усл. ден. ед. ООО «ДОМ РОЗНИЧНОЙ ТОРГОВЛИ» ОТЧЕТЫ О ПРИБЫЛЯХ за три следующих друг за другом года, заканчивающихся 31 декабря (в тыс. усл. ден. ед.)  Рассмотрим некоторые из этих изменений. Уменьшение суммы выплат по счетам означает, что в распоряжении предприятия остались дополнительно 4 усл. ден. ед., которые фирма, безусловно, использует для получения прибыли. Сокращение основного капитала в связи с его продажей или амортизацией говорит о том, что его стоимость обращена в наличные деньги. Увеличение наличных денег означает и повышение задолженности предприятия кредиторам, и возрастание накапливаемых издержек. К увеличению наличных денег ведет и рост нераспределенной прибыли за счет отсрочки в уплате дивидендов акционерам. Если подытожить возможности всех перечисленных источников, получится внушительная сумма. Итак, рост наличности на предприятии за 1-й год его деятельности шел по следующим направлениям: За счет сокращения выплат по счетам на 4 усл. ден. ед. За счет уменьшения основного капитала на 7 усл. ден. ед. За счет увеличения накапливаемых издержек на 4 усл. ден. ед. За счет увеличения нераспределенной прибыли на 9 усл. ден. ед. _________________________________________________________________ Итого 24 усл. ден. ед. Анализ балансов предприятия совместно с отчетами о прибылях и убытках, в свою очередь, дает возможность установить следующие пути использования наличных денег: 1. Стоимость конечных запасов товаров увеличилась на 7 усл. ден. ед. Это отразилось на уменьшении наличных денег (см. баланс за 3-й год), так как часть их придется потратить на покупку дополнительных запасов. 2. Уменьшение сумм в статьях балансовых отчетов «Счета кредиторов» на 2 усл. ден. ед., «Векселя к оплате (банк)» – на 1 усл. ден. ед., «Налоговые платежи» – на 2 усл. ден. ед., «Долгосрочные долги» – на 5 усл. ден. ед. связано с неиспользованием наличных денег. 3. В то же время появление в счетах прибылей и убытков 8 усл. ден. ед. амортизационных отчислений и связанное с ним уменьшение на эту же сумму основного капитала вызвано износом основных фондов, а не их продажей. Результат хозяйственной деятельности за 2-й год составляет 14 усл. ден. ед. (чистая прибыль после амортизационных отчислений). Этот результат не связан с получением наличных денег. Итак, неиспользование наличных денег шло следующими путями: Увеличение запасов на 7 усл. ден. ед. Уменьшение счетов кредиторов на 2 усл. ден. ед. Уменьшение сумм «Векселя к оплате (банк)» на 1 усл. ден. ед. Уменьшение налоговых платежей на 2 усл. ден. ед. Уменьшение долгосрочных долгов на 5 усл. ден. ед. ____________________________________________________________ Итого 17 усл. ден. ед. Сравнение этого итога с ростом наличных средств на предприятии за 1-й год деятельности (24 усл. ден. ед.) показывает, что приток наличных денег составил 7 усл. ден. ед. Вышеизложенный анализ источников и путей использования наличных денег удобно показать в отдельном обобщающем документе «Отчет об изменениях в финансовом положении предприятия».  Продолжая анализ, можно отметить, что предприятие разумно распорядилось дополнительными наличными деньгами, пустив их на повышение продаж и тем самым увеличив сбыт фирмы. Именно для этой цели, видимо, и было сделано наращивание запасов. Для более глубокого количественного анализа хозяйственно-финансовой деятельности предприятия прибегаем к следующему способу – анализу показателей финансовой деятельности. Оценка коэффициентов, характеризующих показатели хозяйственно-финансовой деятельности предприятияКаждому из показателей хозяйствен но-финансов ой деятельности, описанных выше, соответствуют свои количественные критерии, или коэффициенты. Рассмотрим их по порядку. Коэффициенты прибыльности 1. Отношение стоимости реализованных товаров к продаже. 2. Отношение валовой прибыли к продаже. 3. Отношение эксплуатационных расходов к продаже. 4. Отношение чистой прибыли к продаже. 5. Отношение чистой прибыли к среднегодовому капиталу (прибыль на вложения). Все эти коэффициенты рассчитываются в процентах (табл. 11.1). Аналогичным путем рассчитываются коэффициенты прибыльности за 2-й и 3-й годы деятельности предприятия. В итоге получаем данные, которые позволяют судить как о величине коэффициентов, так и о характере их изменений. Таблица 11.1 Коэффициенты прибыльности  Анализ коэффициентов прибыльности позволяет сделать следующие выводы: 1. Производственный вертикальный анализ (он проводится в балансовых отчетах и отчетах о прибылях сверху вниз) дает возможность получить не абсолютную, а относительную, то есть сравнительную, картину использования финансовых ресурсов. 2. Первые два показателя прибыльности – отношение стоимости реализованных товаров и валовой прибыли к продаже – наглядно показывают, какая доля выручки (продажи) остается в стоимости реализованных товаров, а какая уходит в прибыль (напомним, что в сумме эти показатели составляют около 100 %). Тенденция к увеличению доли прибыли в сумме выручки является весьма желательной и свидетельствует о финансовых успехах. Такое увеличение может быть достигнуто благодаря уменьшению доли стоимости реализованных товаров в продаже за счет более выгодных произведенных (или приобретенных) предприятием товаров, а также благодаря увеличению их продажной цены. На этот предмет необходимо рассмотреть начальные и конечные запасы товаров, а также их закупки; из всего этого складывается стоимость реализованных товаров. РАСЧЕТ КОЭФФИЦИЕНТОВ ПРИБЫЛЬНОСТИ ЗА 1-й ГОД ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:  3. Отношение эксплуатационных расходов к продаже показывает, какая доля выручки связана с закупками в ходе эксплуатации предприятия. Оценка целесообразности этих затрат может быть дана лишь в сопоставлении с долей чистого дохода от производственной деятельности в продаже. 4. Если рост доли чистого дохода от производственной деятельности опережает рост доли эксплуатационных расходов, значит, эти расходы полезны. И наоборот. Целесообразно рассмотреть не только долю в продаже совокупных эксплуатационных расходов, но и долю каждого их компонента (общефирменных и административных расходов, торговых издержек, амортизации). 5. Отношение чистой прибыли к среднегодовому собственному капиталу (прибыль на вложения) – важнейший показатель финансового состояния компании. Именно на основе этого показателя акционеры принимают решение, стоит ли вкладывать деньги в акции данного предприятия. Показатель носит интегральный характер и говорит об эффективности деятельности предприятия в целом. Коэффициенты стабильности (табл. 11.2) 1. Отношение собственного капитала к итоговой сумме активов. 2. Отношение долга (итоговой суммы пассивов) к итоговой сумме активов. 3. Покрытие процентов. Два первых коэффициента рассчитываются в процентах, третий – в «кратах» (разах). Таблица 11.2 Коэффициенты стабильности  Аналогичным образом рассматриваются коэффициенты стабильности за 2-й и 3-й годы деятельности предприятия. Анализ коэффициентов стабильности позволяет сделать следующие выводы: 1. Коэффициент отношения собственного капитала к итогу активов показывает, какая доля активов предоставлена компании ее владельцами (в виде акций или нераспределенной прибыли). Чем больше этот показатель, тем больше желание у владельцев умножать свое состояние с помощью данного предприятия. Уменьшение этого показателя свидетельствует об изменении интересов акционеров к делам компании. Это может быть вызвано, например, тем, что компания не заботится о своих акционерах. 2. Отношение долга к итогу активов – это дополнение предыдущего показателя до 100 %. Его анализ позволяет сделать те же выводы, что и по первому показателю, только здесь он будет вместо уменьшения увеличиваться, и наоборот. РАСЧЕТЫ КОЭФФИЦИЕНТОВ СТАБИЛЬНОСТИ ЗА 1-й ГОД ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:  3. Коэффициент покрытия процентов свидетельствует о возможности предприятия уплатить кредиторам проценты на вложенный капитал. Чем этот показатель выше, тем меньше риск капиталовложений и тем больше желание их делать. Сильное уменьшение этого показателя указывает на необходимость прибегнуть к решительным мерам, например выплачивать долги из наличных денег или других активов, что весьма нежелательно. Это является сигналом малой возможности получения предприятием кредитов и одним из симптомов возможного банкротства. Коэффициенты ликвидности (табл. 11.3) 1. Текущий коэффициент. 2. Отношение кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия. 3. Рабочий капитал. Таблица 11.3 Коэффициенты ликвидности  Первые два показателя рассчитываются как отношение к единице, третий показатель – в условных денежных единицах. Аналогичным образом рассчитываются коэффициенты ликвидности за 2-й и 3-й годы деятельности предприятия. Анализ коэффициентов ликвидности позволяет сделать следующие выводы: 1. Текущий коэффициент – основная мера ликвидности, показывающая, как соотносятся краткосрочные активы (оборотные средства) с краткосрочными пассивами – долгами. Если данный показатель равен, скажем, 2,4:1, то это означает, что на каждую денежную единицу долга приходится 2,4 денежных единицы активного капитала, то есть предприятие может довольно быстро погасить свои краткосрочные обязательства. Это гарантирует кредиторам безопасность. Если же этот коэффициент менее 1:1, то такая безопасность отсутствует. Однако в сумму активов входят не только наличные деньги, но и запасы, возможности использования которых для погашения долгов ограничены. Поэтому наряду с текущим коэффициентом применяется и более жесткий показатель, исключающий возможность использования запасов при расчетах. Это коэффициент отношения кассовой наличности или средств, которые могут быть быстро получены или обращены в наличность, к краткосрочным долгам фирмы. РАСЧЕТЫ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ ЗА 1-й ГОД ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ  2. Коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия показывает возможность выплаты краткосрочных долгов за счет той части оборотного капитала, которая всегда под рукой: оборотные средства минус запасы (запасы требуют времени для их реализации). Иногда реализовать запасы невозможно, так как изготовление товаров, составляющих их, требует дополнительного времени (например, выдержка вина). 3. Рабочий капитал показывает, какая часть оборотных средств после выплаты долгов останется для работы. Коэффициенты роста (табл. 11.4). 1. Рост продаж. 2. Рост чистой прибыли. 3. Рост активов. 4. Рост собственного капитала. Эти коэффициенты измеряются в процентах либо в единицах той величины, рост которой определяется. Таблица 11.4 Коэффициенты роста  Аналогичным образом рассчитываются коэффициенты роста с начала 2-го к началу 3-го года деятельности предприятия. Анализ коэффициентов роста позволяет сделать следующие выводы: 1. Горизонтальный анализ (он проводится в «Балансовых отчетах» и «Отчетах о прибылях и убытках» в строках по горизонтали) дает возможность получить как абсолютные, так и относительные значения изменений, необходимых для анализа показателей. 2. Все показатели роста наглядно характеризуют динамику основных результатов деятельности предприятий за определенное время. РАСЧЕТЫ КОЭФФИЦИЕНТОВ РОСТА ОТ НАЧАЛА 1-ГО ГОДА К НАЧАЛУ 2-ГО ГОДА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:  Коэффициенты эффективности (табл. 11.5). 1. Срок выплат по счетам. 2. Запасы в дневной стоимости реализованных товаров. 3. Срок счетов кредиторов в днях закупки. 4. Основной капитал как процент продажи. Три первых коэффициента рассчитываются в днях, четвертый – в процентах. Аналогичным путем рассчитываются коэффициенты эффективности за 2-й и 3-й годы деятельности предприятия. Таблица 11.5 Коэффициенты эффективности  Анализ коэффициентов эффективности позволяет сделать следующие выводы. 1. Срок выплаты по счетам показываете течение скольких дней в году фирма не получала денег за свой товар, торгуя в кредит (выплаты по счетам соотносятся с продажей в кредит). Это соответствует времени ожидания оплаты с момента продажи. Соотнесение этого показателя со сроками продажи показывает, выдерживаются ли установленные сроки кредита, что дает основания для регулирования кредитных отношений с покупателями. Следует помнить, что чем больше этот показатель, тем больше требуется фирме денег и тем большую выгоду получает покупатель, использующий в это время деньги фирмы. С другой стороны, лишая покупателя кредита, фирма рискует сократить число желающих купить товар. Поэтому для данного коэффициента нужно находить оптимальное значение. 2. Запасы в дневной стоимости реализованных товаров характеризуют возможность их реализации в будущем. Поэтому их соотносят со стоимостью реализованных товаров. Этот коэффициент показывает, как быстро товар проходит через фирму – от дня получения до дня продажи. Рост данного показателя свидетельствует об избыточности запасов, а также об их устаревании. Чем выше этот показатель, тем больше сумма замороженных в запасах средств и расходы на хранение и обновление товаров. Вместе с тем определенное количество запасов для того чтобы всегда быть готовыми удовлетворить потребности покупателя. Следовательно, данный показатель должен иметь оптимальную величину. РАСЧЕТЫ КОЭФФИЦИЕНТОВ ЭФФЕКТИВНОСТИ ЗА 1-Й ГОД ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ  Иногда для определения скорости прохождения товаров через фирму используют еще один, дополнительный показатель – ко-эффициент о борачиваемости товаров: Коэффициент Стоимость реализованных товаров  Этот показатель для 1,2 и 3-го годов деятельности предприятия равен соответственно 4,4 раза, 3,8 раза, 4,2 раза. Результаты сделанного с его помощью анализа о скорости прохождения товара через фирму совпадают с теми, которые дает коэффициент запасы в дневной стоимости товара. 3. Срок счетов кредиторов в днях закупки характеризует покупку товаров в кредит. Он показывает, сколько дней требовалось фирме, чтобы оплатить товар, приобретенный в долг. Это позволяет сделать вывод о степени зависимости предприятия от торгового кредита. Если данный показатель больше определенной величины (получаемой в ходе практической деятельности), то это может означать, что кредитор вот-вот прекратит поставки или потребует немедленной оплаты долгов. Пострадает также и репутация фирмы. С другой стороны, выплачивая кредиты раньше этого срока, фирма сокращает свои возможности. Для контроля и регулирования платежей удобен следующий порядок соглашений об оплате поставок, действующий во многих странах. Поставщик предлагает срок поставок и их оплаты в следующей форме: 1/7, чистый 30, что означает скидку в 1 % при оплате в течение недели и конечном сроке оплаты 30 дней. Поскольку ставка торгового кредита значительно выше, чем 1 % (она может быть и 15–20 %), то подобная скидка всегда выгодна фирме. Рассматриваемый коэффициент может оказаться весьма полезным для подобных расчетов. Он позволит сопоставить состояние кредитных расчетов на предприятии с предложениями поставщиков о скидке, основываясь на действующем банковском проценте (возможности предприятия получить ссуду в банке для расчетов с поставщиками). 4. Основной капитал как процент продажи показывает, насколько успешно используются основные фонды предприятия (рентабельность). Наряду с рассмотренными в бизнесе применяется и ряд других коэффициентов. Среди них – три показателя, которыми пользуются акционеры-вкладчики для оценки эффективности своих капиталовложений: сбор на акцию, коэффициент дохода по цене; прибыль на обыкновенную акцию.  Коэффициент характеризует проценты дохода от покупки акций. Он показывает целесообразность вложения денег в этот вид ценных бумаг, дает возможность оценить такую инвестицию по сравнению с вложением в другие объекты.  Коэффициент характеризует доходность данных акций. Он показывает, во сколько раз затраты превысят прибыль. Желательно, чтобы этот коэффициент был поменьше. Он может быть использован при выборе наиболее выгодных для покупки акций.  Коэффициент характеризует прибыльность обыкновенных акций и служит для обоснованного выбора, какие именно акции покупать. Наряду с анализом изменений каждого коэффициента представляет интерес так же и совместный анализ нескольких из них. Так, уменьшение показателей прибыльности может быть объяснено и оправдано увеличением показателя роста активов, собственного капитала и т. п. При анализе показателей важно сравнить их величины со средними показателями у конкурентов (если они доступны); короче говоря, в разных конкретных случаях подход к показателям может быть различным. Например, рассматривая коэффициент срок счетов кредитов в днях закупки, показывающий способность предприятия оплатить долги, надо соотнести эти долги с аналогичными у других предприятий отрасли и конкурентов. Вряд ли будет экономически оправдано, если вы будете стараться намного опередить их в расчетах по долгам. Итак, финансовые коэффициенты – это не более чем инструмент в руках умелого и опытного менеджера. Инструмент – дело, безусловно, важное, но главный источник успеха, разумеется, голова и руки его хозяина. Рассчитывая получить положительный результат за счет успешной предпринимательской деятельности и ожидая поддержки в этом деле от государства, малый предприниматель не должен забывать и о нелегких обязанностях, которые налагает на него эта деятельность. Главная из этих обязанностей и, что греха таить, не очень радостная – необходимость платить налоги. Платим налогиПознакомимся с системой налогообложения в Российской Федерации. Налог (сбор, пошлина, акциз) – это обязательный, индивидуально безвозмездный платеж, взимаемый с юридических лиц (организаций) и физических лиц (граждан) в форме отчуждения принадлежащих им денежных средств. Совокупность налогов в России образует налоговую систему государства. Общие принципы построения этой системы, а также права, обязанности и ответственность плательщиков налогов содержатся в Налоговом кодексе Российской Федерации. Целью налогообложения является финансовое обеспечение деятельности государства или муниципального образования (города, района). С помощью налога государство решает следующие задачи: • формирование государственного бюджета для финансирования основных направлений деятельности (содержания аппарата управления, армии, ведения внешней политики и т. д.). Эта задача называется фискальной; • обеспечение выполнения социальных задач – выплаты пенсий и пособий, предоставление различных льгот социально незащищенным категориям населения; • повышение эффективности народного хозяйства страны путем стимулирования налоговыми льготами приоритетных направлений экономического развития.

Различают прямые и косвенные налоги. Прямой налог взимается непосредственно с плательщика. Это налог на доход или прибыль, налог на имущество предприятий и граждан и т. д. Косвенный налог обычно включается плательщиком в стоимость товара, работы, услуги и перекладывается таким образом на покупателя. Это налог на добавленную стоимость, всевозможные пошлины, акцизы, сборы. Все налогоплательщики обязаны платить установленные налоги на равных основаниях. Не допускается различий во взимании налогов по социальным, расовым, национальным, религиозным и иным подобным основаниям, а также в зависимости от форм собственности, гражданства или места происхождения капитала. Налоги должны иметь экономическое обоснование и не могут быть произвольными. При установлении налогов учитывается фактическая способность налогоплательщика к их уплате. Законы о налогах должны быть сформулированы так, чтобы каждый налогоплательщик точно знал, какие налоги, когда и в каком порядке ему надлежит платить. По своему уровню налоги в России могут быть: • федеральными; • региональными, то есть субъектов Федерации; • местными. Федеральные налоги устанавливаются, изменяются или отменяются Налоговым кодексом Российской Федерации. Налоги субъектов Федерации и местные налоги устанавливаются, изменяются или отменяются в соответствии с законами субъектов Федерации и нормативными правовыми актами представительных (выборных) органов местного самоуправления. Перечислим налоги, составляющие каждый из этих трех уровней. Федеральные налоги: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль (доход) организаций; 4) налог на доходы от капитала; 5) подоходный налог с физических лиц; 6) взносы в государственные социальные внебюджетные фонды; 7) государственная пошлина; 8) таможенная пошлина и таможенные сборы; 9) налог на пользование недрами; 10) налог на воспроизводство минерально-сырьевой базы; 11) налог на дополнительный доход от добычи углеводородов; 12) сбор на право пользования объектами животного мира и водными биологическими ресурсами; 13) лесной налог; 14) водный налог; 15) экологический налог; 16) федеральные лицензионные сборы. Региональные (субъектов Федерации) налоги: 1) налог на имущество организаций; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы. Местные налоги: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы. По каждому налогу должны быть определены налогоплательщики и элементы налогообложения. Налогоплательщиками являются как предприятия (юридические лица), так и граждане (физические лица). Плательщик налога (налогоплательщик) обязан встать на учет в государственном органе, собирающем налоги (налоговом органе). Плательщик обязан вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, предоставлять налоговым органам все необходимые для начисления и уплаты налогов документы. Плательщик имеет право на определенные льготы по налогам, он может ознакомиться со всей касающейся его налоговой документацией. За нарушение налогового законодательства плательщик налогов несет административную и уголовную ответственность.

Льготами по налогам являются предоставляемые отдельным категориям налогоплательщиков преимущества в уплате налогов по сравнению с другими налогоплательщиками. Эти преимущества заключаются в праве уплачивать налог в меньшем размере или полном освобождении от уплаты налога. Конкретные налоговые льготы устанавливаются налоговым законодательством применительно к определенному виду налога. При установлении налога должны быть определены все элементы налогообложения. Такими элементами являются: • объекты налогообложения; • налоговая база; • налоговая ставка; • налоговый период; • порядок исчисления налога; • порядок уплаты налога; • сроки уплаты налога. Объекты налогообложения – это доходы и прибыль предприятий и граждан, стоимость отдельных товаров, определенные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество граждан и предприятий, передача имущества, добавленная стоимость продукции, работ и услуг, а также другие объекты. Один и тот же объект может облагаться налогом только один раз. Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка представляет собой величину налога на единицу измерения налоговой базы. Под налоговым периодом понимается календарный год или иной установленный период, по окончании которого исчисляется сумма налога. Порядок исчисления налога сводится к тому, что налогоплательщик, исходя из налоговой базы, налоговой ставки и налоговых льгот самостоятельно исчисляет сумму налога за налоговый период. Порядок уплаты налога – обычно разовая уплата всей суммы налога в установленные сроки. Сроки уплаты налога устанавливаются применительно к конкретному его виду. Рассмотрим основные принципы налогообложения предпринимательской деятельности. Предпринимательская деятельность может осуществляться предпринимателем как с образованием юридического лица (предприниматель создает предприятие), так и без его образования (предприниматель выступает в качестве физического лица). Предприниматели, ведущие предпринимательскую деятельность без образования юридического лица (так называемые индивидуальные частные предприниматели – ИЧП), обладают статусом малого предприятия. На них распространяется соответствующее законодательство, в том числе и льготы по налогам. От того, образует предприятие юридическое лицо или нет, во многом зависит характер налогообложения предпринимательской деятельности. При осуществлении предпринимательской деятельности с образованием юридического лица предприятие является плательщиком налогов на той территории, на которой оно зарегистрировано. Рассмотрим налоги, которые должны платить предприятия, являющиеся юридическими лицами. Федеральные: налог на добавленную стоимость (НДС), налог на прибыль, акцизы, пошлины и т. д. Субъектов Федерации: налог на имущество предприятий, плату за промышленную воду, сбор на нужды образовательных учреждений и т. д. Местные: на содержание милиции, на благоустройство территорий, земельный налог, на нужды образования, на рекламу и т. д. При осуществлении предпринимательской деятельности без образования юридического лица предприниматель облагается подоходным налогом, как любое физическое лицо. По своему выбору предприниматель вместо этого может платить определенную сумму за патент сроком на один год. Стоимость патента определяется законодательством и зависит от вида предпринимательской деятельности. Налогооблагаемая сумма называется совокупным годовым доходом (чистым доходом) и рассчитывается как разность между валовым доходом за календарный год и документально подтвержденными расходами, связанными с извлечением этого дохода. Валовой доход – это сумма всех поступлений в кассу или на счет предпринимателя за выполнение им работ, производство товаров, выполнение услуг или действий в пользу других лиц. В валовой доход не включаются те доходы, которые по закону не подлежат налогообложению. Индивидуальный частный предприниматель также платит налог в территориальный дорожный фонд, налог на имущество физических лиц, на приобретение транспортных средств и др. В порядке льготы индивидуальные частные предприниматели освобождаются от ряда налогов, которыми облагаются коммерческие организации: от налогов на прибыль, на добавленную стоимость, на имущество предприятия, на пользователей автомобильных дорог, от сбора на нужды образовательных учреждений. Рассмотрим основные налоги, уплачиваемые предпринимателем. Налог на прибыль предприятия (организации) является основным и наиболее крупным налогом на предпринимательскую деятельность. Объектом налогообложения при этом считается полученная предприятием прибыль – доход, уменьшенный на величину произведенных расходов. К доходам предприятия относятся: • доходы от реализации товаров (работ, услуг) и доходы от реализации основных фондов и иных имущественных прав; • внереализационные доходы. Расходами признаются обоснованные и документально подтвержденные затраты (а в ряде случаев и убытки), осуществленные (понесенные) налогоплательщиком. Прибыль от реализации продукции, работ и услуг рассчитывается как разность между выручкой от реализации и затратами на производство и реализацию. Прибыль от реализации основных фондов (имущества) предприятия рассчитывается как разность между их продажной ценой и первоначальной ценой, увеличенной на индекс инфляции. Индекс инфляции показывает, во сколько раз выросли цены за время, прошедшее между покупкой и продажей имущества. Прибыль от внереализационных операций включает средства, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т. п., за вычетом расходов на эти операции. Суммарная прибыль, получаемая предприятием от реализации продукции, работ и услуг, от реализации основных фондов (имущества) предприятия и от нереализационных операций, образует валовую прибыль предприятия. Величина прибыли, остающаяся после выплат налога на прибыль, называется чистой прибылью. Плательщиками налога на прибыль являются предприятия, в том числе и финансируемые из бюджета, которые имеют статус юридических лиц, а также филиалы предприятий, имеющие самостоятельный баланс, расчетный счет в банке, ведущие собственную бухгалтерию. Сумма налога на прибыль определяется плательщиком налога самостоятельно на основании бухгалтерского учета и отчетности. Налог выплачивается ежеквартально. Налоговая ставка устанавливается в размере 24 %, при этом из нее 7,5 % зачисляется в федеральный бюджет, 14,5 % – в бюджет субъекта Федерации и 2 % – в местный бюджет. Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. По истечении каждого налогового и отчетного периода налогоплательщики обязаны представлять налоговые декларации в налоговые органы по месту своего нахождения. Налоговые декларации – это расчеты по налогам. Налоговые декларации по налоговым периодам должны представляться не позднее 31 марта года, следующего за истекшим налоговым периодом; налоговые декларации по отчетным периодам – не позднее 30 дней со дня окончания соответствующего отчетного периода. Налог на добавленную стоимость (НДС) представляет собой изъятие определенного процента прироста стоимости, который создается на всех стадиях производства товаров, работ и услуг и вносится в бюджет по мере их реализации. Это косвенный налог, которым облагаются товары народного потребления и производственно-технического назначения, а также работы и услуги. К ним относятся как товары собственного производства, так и приобретенные на стороне. НДС распространяется и на товары (работы, услуги), реализуемые внутри предприятия для его нужд и нужд его работников, на товары, реализуемые по обмену без оплаты, а также безвозмездно. Стоимость реализуемых товаров, работ и услуг, по которой начисляется налог, определяется на основе цен и тарифов, применяемых при реализации. Для товаров, реализуемых в обмен или безвозмездно, – по рыночной стоимости. От налога на добавленную стоимость освобождаются товары, идущие на экспорт, услуги городского пассажирского транспорта (кроме такси), квартирная плата, услуги в сфере народного образования и некоторые другие товары, работы и услуги.

В качестве плательщиков данного налога выступают предприятия, имеющие статус юридических лиц, филиалы предприятий, имеющие собственный баланс, лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели). Налоговый период принимается равным календарному месяцу. Налогообложение производится по налоговой ставке 10 % для большей части продовольственных товаров и товаров для детей. Для большинства других товаров налоговая ставка устанавливается равной 20 %. Уплата налога должна производиться по итогам каждого налогового периода исходя из фактической реализации товаров, выполнения работ или оказания услуг. Освобождение от исполнения обязанностей налогоплательщика по данному налогу получают организации и индивидуальные предприниматели, если за три предшествующих последовательных календарных месяца сумма выручки от реализации ими товаров (работ, услуг) без учета этого налога и налога с продаж не превысила 1 млн руб. От уплаты данного налога также освобождается ряд операций. Вот некоторые из них: • сдача в аренду служебных и жилых помещений; • реализация ряда медицинских товаров (по списку); • реализация ряда медицинских услуг (по списку); • уход за больными, инвалидами и престарелыми в государственных и муниципальных учреждениях социальной защиты; • содержание детей в дошкольных учреждениях, проведение занятий с несовершеннолетними детьми в кружках, секциях и студиях; • перевозка пассажиров городским транспортом общего пользования; • ритуальные услуги; • предоставление в пользование жилых помещений; • получение доли в уставном (складском) капитале организаций; • услуги в сфере образования по проведению некоммерческими образовательными организациями учеб но-производственного или воспитательного процесса; • услуги, оказываемые учреждениями культуры и искусства в своей сфере деятельности. Налог на доходы физических лиц уплачивают все граждане (физические лица), постоянно или временно проживающие на территории России. Этим налогом облагается общий доход, полученный в календарном году от источников в России и за ее пределами в денежной либо в натуральной форме. В последнем случае учитываются рыночные (свободные) цены на доход. Если плательщик налога получает доход от выполнения им работ по гражданско-правовым договорам, то сумма дохода уменьшается на документально подтвержденную сумму расходов, связанных с получением данного дохода. Доходы, полученные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка России. Льготы по данному налогу имеют инвалиды Великой Отечественной войны и некоторые другие лица. Кроме того, этот налог не выплачивается с сумм, направляемых плательщиком на благотворительные цели, а также предприятиями, учреждениями и организациями культуры, образования, здравоохранения и социального обеспечения, финансируемыми из бюджета. Доходы, получаемые гражданами не по месту основной работы (например, при работе по гражданско-правовым договорам), облагаются при получении в том же порядке. Налоговым периодом признается календарный год. От обложения данным налогом освобождается ряд доходов физических лиц, в частности: • государственные пособия; • государственные пенсии; • компенсационные выплаты (например, связанные с нанесением вреда здоровью, увольнением и т. д.); • алименты; • единовременная материальная помощь; • доходы, получаемые от продажи полученной в личных подсобных хозяйствах продукции животноводства, растениеводства, цветоводства, пчеловодства; • доходы членов крестьянского (фермерского) хозяйства, полученные от реализации собственной сельхозпродукции, и некоторые другие.