|

||||

Шаг 9-йНе дай себе засохнуть Придется рисковатьПришло время поговорить об одном весьма опасном и вместе с тем перспективном спутнике малого бизнеса. Речь пойдет о предпринимательском риске. Дело в том, что предпринимателю часто приходится принимать ответственные решения в условиях неполной информации, при недостаточной ясности обстановки. Такие решения сопряжены с неизбежным риском. Проблема принятия решений в условиях риска важна еще и потому, что ссылками на возможный риск некоторые бизнесмены объясняют свое бездействие. Риском также пытаются оправдать свои ошибки, промахи, неумение. Смелый расчет, деловая предприимчивость, если они связаны с неизбежным риском, не всегда поощряются. Наиболее сложные и ответственные решения, связанные с риском, принимаются по вопросам обоснования реконструкции предприятия, выбора производственной структуры, новых технологических процессов, перехода на выпуск новой продукции и т. д. В наше время большинство серьезных решений, сопряженных с риском, не может быть принято интуитивно, исходя лишь из предшествующего опыта и здравого смысла. Попытки выработки решений «на глаз» на основе житейской мудрости сплошь и рядом заканчиваются провалом. Очень важно разобраться в том, что такое риск. Опыт человечества свидетельствует: тот, кто умеет вовремя рисковать, оказывается в большом выигрыше. Вспомним решительных политиков, отважных полководцев, бесстрашных предпринимателей и инженеров, наконец, примеры из собственной жизни, когда «смелость города берет». Риск – не прихоть и не красивый жест. Во многих случаях решение, сопряженное с риском, оказывается неизбежным, уклониться от рискованных действий, обойтись без них просто нельзя. Может ли руководитель предприятия в порядке перестраховки отказаться от выгодного заказа, выполнение которого связано с некоторым неустранимым экономическим риском? Может ли предприниматель перейти к выпуску и реализации новой продукции, начисто исключив возможность убытков из-за срывов в снабжении, плохого сбыта, капризов погоды и других причин? Можно ли радикально реконструировать производство, перестроить его хозяйственный механизм, полностью застраховав себя от неожиданных последствий столь решительного шага? Необходимо, конечно, сделать все, чтобы уменьшить нежелательный риск, но если действия, сопряженные с ним, оказываются неизбежными, то надо научиться расчетливо рисковать, овладев наукой и искусством риска. Нужно уметь проводить четкую границу между оправданным и неоправданным риском, а значит, воспользоваться теми преимуществами, которые способен дать обоснованный риск. Для того чтобы разумно, расчетливо рисковать, следует прежде всего разобраться, откуда берется риск, в чем его причины. Что можно делать в казино без риска? Ответ: утешать проигравшихся. Три причины рискаСлово «риск» имеет испано-португальское происхождение и означает «подводная скала» (недаром «риск» похож на «риф»), то есть опасность. Под риском, говорится в «Толковом словаре русского языка», следует понимать «действие наудачу, в надежде на счастливый исход». Из этого определения ясно – идти на риск нас вынуждает неопределенность обстановки: надо действовать, а как – неизвестно. Драма необходимости выбора при недостаточных основаниях знакома экономистам и инженерам, руководителям и предпринимателям – всем, кому приходится принимать решения. Чем больше при этом неопределенность, тем больше и риск. Из краткого определения риска следует, что, во-первых, он представляет собой образ действий в неясной, неопределенной обстановке (наудачу), во-вторых, что рисковать следует лишь в тех случаях, когда возможен успех (в надежде), и, в-третьих, что ожидаемый положительный результат риска носит закономерный характер (счастливый исход). Итак, резюмируем следующие характеристики риска: неопределенность, ожидание успеха и надежду на счастливый исход.

Каковы причины неопределенности, порождающей риск? Первая причина – незнание, то есть неполнота, недостаточность знаний об окружающем мире. С этой трудностью человек столкнулся очень давно, в те далекие времена, когда впервые стал принимать осмысленные решения. Ведь уже тогда неопределенность была помехой любого начинания. Неосведомленность о законах природы мешала производственной деятельности, не позволяла эффективно вести хозяйство. И люди стали стремиться всеми силами изгнать неопределенность из своей жизни. История развития человечества – это вместе с тем история борьбы с неопределенностью. Раскрывая закономерности в сложных явлениях природы, наука все более ограничивала сферу действия этой неопределенности: установление причин разливов рек и астрономических явлений, открытие закона всемирного тяготения и плавки металлов заставили неопределенность сильно потесниться. Были попытки и совершенно избавиться от нее. «Ум, которому были бы известны для какого-либо момента все силы, одушевляющие природу, и относительное положение всех ее составных частей… обнял бы в одной формуле движение величайших тел вселенной наравне с движением легчайших атомов: не оставалось бы ничего, что было бы для него недостоверно^ будущее, так же как и настоящее, предстало перед его взором», – писал великий французский ученый П. Лаплас на рубеже XVIII и XIX столетий. По Лапласу, все в мире предопределено. Стоит лишь хорошо изучить мир – и неопределенности не останется места. Наивность подобных воззрений сегодня ясна каждому школьнику. Незнание, неосведомленность – далеко не единственная причина неопределенности. Предположим, мы хорошо осведомлены и обстановка нам ясна. Можем ли мы, однако, быть уверены, что все пойдет как по маслу? Увы, не исключено, что погода вдруг изменится неожиданным образом, механизм выйдет из строя, в экономике предприятия наступит резкое ухудшение. В наши планы готов вмешаться некто могущественный и коварный. Имя этого нового источника неопределенности – случайность. Случайностью мы называем то, что в схожих условиях происходит неодинаково, причем заранее нельзя предугадать, как будет в этот раз. Спланировать каждый случай невозможно. А раз мы не знаем, к чему может привести случайность, появляется риск. Итак, мы отметили пока две причины неопределенности и связанного с ней риска: незнание и случайность. Есть и третья: противодействие. Так, противодействие проявляется в неопределенности обеспечения плана предприятия ресурсами, нарушении договорных обязательств поставщиками, авариях техники. Могут противодействовать начинаниям также неопределенность спроса на продукцию и трудности ее сбыта. В так называемой конфликтной ситуации противодействие часто приводит к необходимости принимать решения, сопряженные с риском. Примерами такой ситуации могут служить конфликты между грузоотправителем и грузополучателем, строителем и заказчиком, трудовые конфликты в коллективе, всевозможные разбирательства по результатам аварий – одним словом, все те случаи, когда интересы сторон не совпадают. Изучая риск, нельзя обойти вниманием полезный опыт бизнеса, сопряженного с риском, накопленный успешными зарубежными предпринимателями, прежде всего американцами. Как рискуют американцыАмериканские менеджеры понимают риск так же, как и мы. В одной из книг по бизнесу, выпущенной в США, риском называются «шансы на нанесение ущерба или убытков вследствие занятия каким-либо делом». Но в отличие от нас американские менеджеры уже давно ввели экономический риск в практику и уделяют ему огромное внимание. Помимо объективных причин для «любви к риску», связанных с рыночной системой свободного предпринимательства, сыграла роль и субъективно присущая американцам предпринимательская, порой авантюрная жилка, унаследованная от предков-эмигрантов, заброшенных в Новый Свет бурным потоком жизни. В условиях суровой борьбы за существование и острой конкуренции уклонение от риска неминуемо оборачивалось поражением. Американские менеджеры различают два вида риска. Первый – неизбежный риск, который можно заранее учесть и переложить на плечи страховых компаний, заключив с ними договоры страхования имущества. Сюда включаются риски утрат от землетрясений, пожаров, наводнений и других стихийных бедствий, от аварий, ведения в районе бизнеса боевых действий, краж, народных волнений, транспортировки грузов. Сюда же причисляются риски потерь от нечестности и небрежности работников фирмы, а также от нарушения обязательств партнерами, субподрядчиками и другими участниками бизнеса. Отдельно страхуется риск приостановки деловой активности, риски потерь от смерти или болезни менеджеров и сотрудников предприятия. Все эти риски страхуются разветвленной сетью страховых компаний (в основном частных). Предусматривается страхование убытков из-за войн и народных волнений, пожаров, землетрясений и других стихийных бедствий. Страхуются перевозки грузов на всех видах транспорта. Выдаются страховые полисы для возмещения убытков от небрежности персонала, приостановки деловой активности фирмы, а также компенсации потерь от смерти, несчастного случая или болезни руководителей и персонала предприятий. При страховании от нечестности служащих можно приобрести в страховой компании так называемые «боны честности», а от невыполнения обязательств партнерами или субподрядчиками – «боны гарантии». В печати не раз сообщалось о страховании боксерами своих рук, бегунами – ног, певцами – голоса, а кинозвездами – обворожительной улыбки. Условия страхования определяются расчетами. Второй вид риска в предпринимательстве, пожалуй, более важный. Он связан с неопределенностью самого процесса бизнеса. К нему относится риск потерь из-за непредсказуемого изменения рыночного спроса и предложения на товары и услуги, изменения мировой конъюнктуры акций и других ценных бумаг, биржевой игры цен, изменения моды, появления неожиданных достижений научно-технического прогресса, изменения в объеме добычи полезных ископаемых и т. д. Все эти причины неустранимы и не могут быть полностью компенсированы никаким страхованием. Единственный способ обезопасить себя от последствий неопределенности бизнеса – отказаться от его ведения в случае явной нелепости или неполноты информации. Поэтому американские менеджеры, так же как и их коллеги из других стран, принимают ряд серьезных мер, связанных с риском предпринимательства. Вот некоторые из них. 1. Организуется квалифицированная и хорошо технически оснащенная служба информации. Тщательно изучается положение на рынке, состояние конкурентов, потребительский спрос, возможности научно-технического прогресса. 2. Создается служба прогнозирования, которая позволяет бизнесмену заглянуть в завтрашний день, проследить тенденции развития рынка (спроса, предложения, цен и т. д.), появление новых средств производства, новых материалов и технологий. 3. Организуется разумно-достаточное резервирование товаров, производственных мощностей, позволяющее избежать потерь от резких изменений рыночной конъюнктуры. Помимо этих мер общего характера, принимается ряд усилий по снижению риска в различных направлениях деятельности. Чтобы снизить риск неправильного определения главных направлений бизнеса, проводится тщательная экспертиза проектов, просчитываются варианты с помощью построения математических моделей на компьютере, привлекается высококлассная экспертиза. Для сведения к минимуму финансовых просчетов, исключения гибельного замораживания средств часть инвестиций передается в руки других фирм, что позволяет сократить сроки реализации проектов, сосредоточить усилия на нужных направлениях. Чтобы уменьшить неизбежный коммерческий риск, проводится тщательная балансировка технико-экономических показателей, принимаются меры по повышению рентабельности капитальных вложений. В целях ограждения бизнеса от последствий непредсказуемости, неопределенности рыночной конъюнктуры (спроса, предложения, цен), экономической нестабильности и колебаний моды проводятся маркетинговые мероприятия, включающие тщательное изучение рынка, эффективную рекламу, а также постоянное прогнозирование и планирование деятельности. Для снижения риска потерь от противодействия конкурентов ведется постоянная работа по их выявлению и изучению, скрупулезный учет возможных последствий конкуренции по всей деятельности предприятия и принимаются меры для ее нейтрализации. Чтобы свести к минимуму последствия не оптимального распределения ресурсов (денег, персонала, сырья, материалов, транспортных возможностей и т. д.), принимаются соответствующие меры: расчеты и реализация планов на оптимальность. С целью снижения риска из-за ошибок менеджеров и прочего персонала, их плохой исполнительности и малой инициативности устанавливается постоянно действующая система контроля и материального стимулирования, основанная на изучении мотивов трудовой деятельности каждого работника, проводятся меры по их активизации, созданию благоприятного психологического климата и т. п.

В ситуации, для которой известен только один вариант решения, никогда не принимай его и не отклоняй. Даже если этот вариант кажется хорошим, отложи решение и попробуй найти другие варианты Лишь сравнение нескольких вариантов позволит выбрать наилучший. Для сокращения риска потерь из-за непредвиденных экономических и политических потрясений, стихийных бедствий, экологических катастроф следует заранее предусмотреть ситуационное управление по этим обстоятельствам. Каждый менеджер и другие работники предприятия должны знать, что им следует делать в данных ситуациях. Чтобы снизить риск последствий неожиданного и непредвиденного изменения хозяйственного, трудового и иного законодательства (что весьма сегодня для нас актуально), ведется постоянная работа по изучению не только текстов действующих документов, но и их теоретической основы, по прогнозированию путей их трансформации с привлечением к этой работе ученых, законодателей, работников налоговой инспекции, представителей правоохранительных органов. Не зря в США юристы в большом почете: многие менеджеры имеют юридическое образование. Все американские менеджеры владеют методами рационального риска, умеют выполнять его расчеты, уменьшать нежелательные последствия. Одним из широко распространенных в США и практически неизвестных у нас методов страхования риска является так называемое хеджирование (что означает ограждение от потерь). Смысл хеджирования состоит в том, что при заключении контракта на куплю-продажу товара на бирже участники сделки заранее договариваются на определенное количество товара по строго оговоренной цене. При этом гарантируется выплата и получение данной суммы, какие бы колебания цен в будущем, в пределах указанного срока, ни происходили. Распространенным способом снижения потерь при риске является в США метод самострахования, когда фирма на случай потерь создает специальный резервный фонд, предназначенный для их возмещения. При этом страхование распространяется лишь на часть имущества предприятия. Подобное страхование выгоднее фирме, чем привлечение для этой цели страховой компании. Кроме того, самострахование оказывается выгоднее и при малых вероятностях убытков, например когда у фирмы множество однотипных единиц имущества. Так, транснациональные нефтяные компании обладают несколькими сотнями танкеров. Вероятность потери одного танкера в год весьма мала. Поэтому компания предпочитает не страховать их у страховых фирм, а возмещать потери из своих средств. Это существенно дешевле, чем оплачивать страховку всех танкеров. Конечно, при этом требуется расчет, аналогичный тому, о котором мы уже упоминали. Действия в рискованной ситуации требуют от менеджера знаний и целенаправленной работы. В крупных американских фирмах существует специальная, новая для нас должность – менеджер по риску. Вернемся, однако, на родную почву. Как в нашей стране относятся к риску, каковы его правовые основы? Оправдывает ли законодательство предпринимателя и менеджера, если в результате рискованных действий предприятию нанесен ущерб? Право на рискГлавный вопрос, на который призваны ответить юристы, – влечет ли решение, связанное с риском, материальную ответственность рискующего (например, ответственность менеджера перед собственником) лишь на том основании, что он пошел на риск? Иными словами: является ли риск своеобразным видом умышленной вины, за которую должно последовать наказание? На этот коренной вопрос правоведы отвечают с почти полным единодушием: решение о риске в определенных случаях не несет никакой вины. В этом смысле правовое понятие риска означает допущение принимающим решение невыгодных последствий от возможного результата правомерных действий или событий. Следовательно, риск оправдан в случаях, если действия, сопряженные с ним, правомерны, а отрицательный результат, нанесенный ущерб являются следствием причин, которые, во-первых, не зависят от принимающего решение и, во-вторых, не могут быть им заранее точно предсказаны. На каждом из этих обстоятельств, делающих риск оправданным и снимающим с принимающего решение вину за отрицательные последствия риска, следует остановиться подробнее. Под правомерными действиями, коротко говоря, понимаются действия законные, соответствующие положениям руководящих документов, правил и т. д. Риск правомерного действия всегда оправдан. Правомерные действия не связаны с положительным или отрицательным результатом. Принцип «победителей не судят» не имеет к правомерности риска никакого отношения. Правомерными признаются законные действия и в том случае, когда их результат оказался отрицательным, связанным с определенными потерями, убытками и т. п. Соответствующая статья Трудового кодекса, например, указывает: «Недопустимо возложение на рабочего или служащего ответственности за такой ущерб, который может быть отнесен к категории нормального производственно-хозяйственного риска». В комментарии к этому документу раскрывается понятие нормального производственно-хозяйственного риска: «Например, работник не должен нести ответственность за ущерб, происшедший при изыскании и опробовании новых, оправданных в данных условиях технических приемов работы, если эти мероприятия проводились в установленном порядке». Поскольку при подобных определениях правомерного риска все же сохраняется известная доля неопределенности «вкусового» подхода, правоведение предлагает пользоваться конкретными признаками правомерности риска. Риск признается правомерным лишь при одновременном наличии следующих четырех условий: 1. Риск должен соответствовать значению той цели, для которой он предпринимается. 2. Цель эта не может быть достигнута обычными, нерискованными средствами. 3. Риск не должен переходить в заведомое причинение ущерба. 4. Объектом риска, как правило, должны являться материальные, вещественные факторы, но не жизнь и здоровье человека. Нарушение хотя бы одного из этих условий исключает правомерность производственного риска. Особо рассматриваются как условия оправданного риска невыгодные последствия от возможного результата объективно-случайных или объективно-невозможных действий. Как мы знаем, случай является неизбежным и закономерным спутником практически любого события. То есть заранее однозначно предвидеть исход, точный результат каждого отдельного решения, в том числе и связанного с риском, в ряде случаев невозможно. Что не мешает, однако, установить и разумно использовать закономерности случайного, определяя мерой и числом возможности наступления, шансы тех или иных случайных событий. При этом необходимо отличать понятие «случая» в субъективном смысле, случая, связанного с человеческим сознанием, от объективного случая, существующего независимо от нас. Субъективный случай определяется правом как понятие, противопоставляемое вине («я не виноват, так как это произошло случайно для меня»). Объективный случай не зависит от нашего сознания, он является формой проявления необходимости. Поэтому объективно-случайные события могут быть заранее рассчитаны с достаточной точностью. Правда, характер этих расчетов отличается от расчетов событий неслучайных. Так, например, нельзя точно вычислить заранее, будет ли данная деталь с браком или нет, в какой момент произойдет авария, пожар или выход из строя ответственного механизма. Однако, применяя законы случая – теорию вероятностей, можно заранее с полной определенностью рассчитать, что, скажем, в среднем следует ожидать одну бракованную деталь на сотню изготовленных (риск 1 %). Что дает эта цифра с точки зрения правомерности риска? В массовых случайных явлениях на основе среднеожидаемого числа появлений тех или иных событий можно судить о целесообразности действий, сопряженных с риском. Так, зная, что технический риск в данной производственной ситуации составляет 1 %, можно точно определить меры контроля, который исключит попадание бракованной детали в ответственный прибор или механизм. Непринятие этих мер может квалифицироваться как неправомерное. В последнем примере использован известный в теории вероятностей принцип практической уверенности. Суть его заключается в том, что если вероятность события, результатом которого является нанесение ущерба, близка к единице, то можно говорить о его достоверности. Если же вероятность близка к нулю, то говорят о невозможности такого события. Иными словами, если вероятность исхода действий, связанных с риском, может быть рассчитана и близка к ста либо к нулю процентов, то, несмотря на случайный характер этого исхода, уместно практически считать его достаточно определенным. Скажем, выход технической системы из строя – событие, безусловно, случайное. Между тем, если расчет показывает, что вероятность такого случайного события близка к единице, можно считать отказ системы неизбежным, а риск – неоправданным. С другой стороны, если расчет говорит о том, что вероятность такого события практически равна нулю, то это случайное событие можно считать невозможным, а риск – вполне оправданным. В экстренных случаях, не терпящих отлагательств, положительное решение принимай лишь при полной уверенности в его правильности. Если сомневаешься-решай отрицательно. В ряде случаев под риском понимается «действие при достижении какой-либо цели без точного расчета». Подобная формулировка является явно недостаточной, ибо наряду с «негативным» риском существует и «позитивный»: в определенных условиях риск может быть не только допустим, но и целесообразен и полезен. Причем непременной характеристикой такого риска является не отсутствие расчета, а, наоборот, точный расчет. Тесная совместная работа с юристом необходима предпринимателю не только в связи с проблемами риска. В дружбе с юристомРыночная экономика – это экономика собственности и собственников (подобно тому, как командно-административная экономика – экономика начальников). Вопросы же собственности решаются не в коридорах административной власти, а в суде, то есть там, где решающее слово – за специалистами по правовым вопросам – за юристами. В нашей стране правосудие осуществляется в соответствии с Конституцией Российской Федерации и законами, определяющими судебную систему России. Правосудие вершится федеральными судами, конституционными (уставными) судами и мировыми судьями субъектов Федерации. Защита интересов предпринимателей, как правило, ведется арбитражными судами – органами, специально созданными для рассмотрения и разрешения экономических споров, в которых участвуют предприниматели. При рассмотрении дел в суде предприниматели могут пользоваться услугами адвокатов. Помимо ведения дел в суде, адвокаты оказывают правовую помощь предпринимателям путем консультаций и представительства их интересов. Адвокаты объединяются в коллегии – профессиональные коллективы, созданные на добровольной основе для оказания правовых услуг. С той же целью организуются юридические фирмы, консультации, бюро, кооперативы и т. п. Работа адвокатов оплачивается предпринимателем на договорной основе. Особая роль в правовом регулировании предпринимательской деятельности отводится арбитражным судам. Высшим судебным органом по разрешению экономических споров и иных дел, рассматриваемых арбитражными судами, является Высший арбитражный суд Российской Федерации. Он же дает разъяснения по вопросам судебной практики и осуществляет надзор за деятельностью арбитражных судов. Следует иметь ввиду, что арбитражный суд является единственным государственным органом, имеющим право рассматривать и разрешать экономические споры между организациями – юридическими лицами, а так же между малыми предпринимателями, зарегистрированными без образования юридического лица. Система арбитража включает три уровня. Первый уровень – это федеральные арбитражные суды 89 субъектов Российской Федерации. В них рассматриваются дела в первой инстанции, а также пересматриваются дела по апелляциям на судебные решения, не вступившие в законную силу. Второй уровень – это 10 федеральных окружных арбитражных судов, каждый из которых рассматривает кассационные жалобы на решения арбитражных судов субъектов Российской Федерации в пределах своего округа. Третий уровень – это Высший арбитражный суд, принимающий окончательные решения по экономическим спорам (они могут быть пересмотрены только в надзорном порядке). Арбитражный судебный процесс складывается из следующих этапов: • возбуждение производства по делу; • подготовка материалов для рассмотрения в судебном заседании; • судебное заседание (разбирательство); • возможный пересмотр решения суда (по апелляции, по кассации, по вновь открывшимся обстоятельствам, в порядке надзора); • исполнение судебного решения.

В арбитражном судебном процессе участвуют: • истец и ответчик (их называют «сторонами»); • третьи лица, заявляющие собственные требования по предмету спора; • прокурор; • адвокат; • органы власти и иные органы, законно выступающие в защиту чужих интересов (милиция, налоговая полиция, другие правоохранительные учреждения); • с виде те л и, переводчики, экс пер ты, представители сторон. Защита нарушенного права предпринимателя осуществляется на основании поданного им в арбитражный суд искового заявления (иска). В иске предприниматель в письменном виде излагает свои экономические требования к другому лицу – ответчику. Задача арбитражного суда – проверить обоснованность и законность предъявляемых требований и принять соответствующее решение. Иск может быть предъявлен как самим истцом, так и его представителем, действующим по доверенности. Арбитражное дело должно быть рассмотрено в суде в пределах двухмесячного срока со дня подачи иска. На решение арбитражного суда может быть в течение одного месяца со дня решения подана апелляция (обжалование) в арбитражный суд более высокой инстанции, который вновь рассматривает дело по существу с участием сторон, прокурора, свидетелей и т. д. Суд апелляционной инстанции в течение месяца обязан рассмотреть апелляцию и принять одно из возможных решений: оставить решение суда без изменения, отменить его полностью или частично либо прекратить производство по делу. На решение суда апелляционной инстанции также может быть в течение месяца подана жалоба – кассация в суд более высокой инстанции. Кассация отличается от апелляции тем, что вышестоящий суд рассматривает лишь формальную сторону дела. Присутствие всех участников процесса при этом не обязательно. На рассмотрение кассационной жалобы также отводится один месяц. Наконец, существует еще возможность пересмотра дела в порядке надзора уполномоченными на то государственными органами – как на основании протестов должностных лиц, так и по собственной инициативе. При этом возможность пересмотра судебных решений не ограничена сроками. Арбитражный процесс завершается исполнением судебных решений. Для этого арбитражный суд выдает исполнительный лист – документ, обязательный к исполнению всеми учреждениями, организациями, должностными лицами и гражданами на всей территории Российской Федерации. Исполнительный лист может быть предъявлен к исполнению не позднее шести месяцев после вступления решения арбитражного суда в законную силу.

Плата за страхОдна из теневых сторон жизни предпринимателя – постоянная угроза, даже страх потери добытого тяжким трудом капитала. Лучшим лекарством от этого страха является страхование имущества и деятельности малого предпринимателя. Под страхованием понимаются отношения по защите имущественных интересов юридических и физических лиц (страхователей) при наступлении определенных событий, приносящих им ущерб (страховых случаев), за счет денежных фондов, формируемых страховщиком из уплачиваемых страхователем страховых взносов. Страхование осуществляется на основании договора имущественного или личного страхования, заключаемого страхователем со страховой организацией (страховщиком). Страховая услуга выступает в качестве товара, объекта купли-продажи, на который формируются спрос и предложение на страховом рынке. Страхователями выступают юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком на основе соглашения или в силу закона. В качестве страховщиков выступают юридические лица различных организационно-правовых форм, имеющие разрешения (лицензии) на страхование соответствующего вида. Страховая сумма – это денежная сумма, которую страховщик обязуется выплатить страхователю при наступлении страхового случая. Она определяется страховым договором. При страховании имущества или предпринимательского риска (если договором страхования не предусмотрено иное) страховая сумма не должна превышать их действительную стоимость (страховую стоимость). Страховой стоимостью считается действительная стоимость имущества в день и в месте его нахождения при заключении страхового договора, а для предпринимательского риска – убытки от предпринимательской деятельности, которые страхователь может понести при наступлении страхового случая.

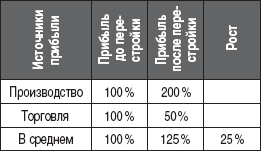

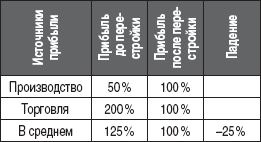

В договорах личного страхования и страхования гражданской ответственности страховая сумма определяется по усмотрению сторон. На страховом рынке действуют как государственные, так и частные страховые организации: страховые фирмы, страховые агенты и страховые брокеры. Страховая фирма – организация, выполняющая функции страховщика. Страховой агент – физическое или юридическое лицо, действующее по поручению и от имени страховщика. Страховой брокер – физическое или юридическое лицо, зарегистрированное в качестве предпринимателя, представляющее интересы страховщика или страхователя и от своего имени ведущее посредническую деятельность по страхованию. Страхование может быть как добровольным, так и обязательным. Добровольное страхование осуществляется на добровольной основе в соответствии со страховым законодательством и предполагает все возможные виды страхования. Обязательное страхование осуществляется юридическими и физическими лицами в случаях, когда законом на указанных лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. Обязательное страхование может также производиться за счет средств государственного бюджета (государственное обязательное страхование). Различают имущественное и личное страхование. По договору имущественного страхования страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе, в пределах страховой суммы. По договору личного страхования страховщик обязуется за уплачиваемую страхователем обусловленную в договоре сумму выплатить единовременно или выплачивать периодически страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица) или достижения им определенного возраста либо наступления в его жизни иного предусмотренного договором страхового случая. При договоре личного страхования право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор. Законом не допускаются некоторые виды страхования, в частности: • страхование противоправных интересов (например, действий, связанных с мошенничеством, уклонением от уплаты налогов или иными нарушениями закона); • убытков от участия в играх, лотереях и пари; • расходов, к которым лицо может быть принуждено в целях освобождения заложников. Имущественное страхование включает страхование: • имущества; • ответственности за причинение вреда; • ответственности по договору; • предпринимательского риска. Страхование имущества производится при наличии риска утраты, гибели, недостачи или повреждения определенного имущества. В этом случае имущество может быть застраховано в пользу страхователя или выгодополучателя, имеющих законный интерес в сохранении этого имущества. Страхование ответственности за причинение вреда и ответственности по договору называется страхованием гражданской ответственности. Страхование гражданской ответственности за причинение вреда производится при наличии возможности причинения вреда жизни, здоровью или имуществу других лиц. Страхование гражданской ответственности по договору производится на случай возможного нарушения договора страхователем. Страхование предпринимательского риска производится при наличии риска убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам^ том числе риска неполучения ожидаемых доходов. Страхованию подлежит только риск самого страхователя, и договор может быть заключен только в его пользу. Договор страхования может быть заключен только в письменной форме. Свидетельство о страховании, подписанное страховщиком и выданное им страхователю, носит название страхового полиса. При систематическом страховании на сходных условиях разных партий однородного имущества (грузов, товаров и т. п.) в течение определенного срока оно может осуществляться на основании одного договора страхования, который называется генеральным полисом. В договорах имущественного и личного страхования фиксируется достигнутое между страхователем и страховщиком соглашение: • о том, что страхуется (объект страхования); • о характере события, на случай наступления которого осуществляется страхование (страхового случая); • о размере страховой суммы; • о сроке действия договора. Страховщик не вправе разглашать тайну страхования: сведения о страхователе, застрахованном лице, его здоровье и имущественном положении. Законом допускается сострахование: страхование одного объекта несколькими страховщиками совместно по одному договору. Под перестрахованием понимается действие страховщика, который страхует принятый им риск страхования (полностью или частично) у другого страховщика. Закон разрешает юридическим и физическим лицам страховать свое имущество и другие имущественные интересы на взаимной основе. Для этого учреждаются общества взаимного страхования, которые объединяют средства, выделяемые на цели страхования его участниками. Важнейшую роль страхование играет в предотвращении такого бича предпринимательства, как банкротство. БИЗНЕС-КЕЙСЫ ЛЕКАРСТВО ОТ МОШЕННИКОВ Некоторые рекомендации по противодействию мошенничеству в бизнесе удобно представить с помощью так называемых кейс-технологий. Кейс-технология – это метод выработки и принятия решений на основе готовых, заранее продуманных рекомендаций эвристического (порой интуитивного) свойства (бизнес-кейсов), обобщающий опыт автора и (или) собирательный опыт управленческих решений в определенных типичных обстоятельствах. Кейсовые методы, в отличие от формализованных, имеют сугубо прикладной характер, не требуют особого обоснования и могут быть проверены только практикой. КЕЙС № 1. Опасность перепродажи СИТУАЦИЯ Торговая фирма А заключила с торговой фирмой Б контракт на продажу ей партии товара на общую сумму 100 млн руб. В контракте предусмотрена уплата фирмой А фирме Б неустойки на случай срыва ее поставки в размере 10 % от суммы контракта, то есть 10 млн руб. В свою очередь, фирма Б заключает с фирмой В контракт на перепродажу упомянутого товара по удвоенной стоимости, то есть на сумму 200 млн руб. И здесь предусмотрена уплата неустойки фирмой Б фирме В при срыве фирмой Б контракта – тоже 10 % от суммы контракта, но уже от 200 млн руб., то есть 20 млн руб. К сожалению, фирма Б не знает, что фирмы Л и 6 находятся в сговоре. По этому сговору фирма А срывает поставку фирме Б и выплачивает ей причитающиеся по контракту 10 млн руб. Но тем самым срывается и поставка товара от фирмы Б фирме В. И фирма Б вынуждена уплатить фирме В 20 млн руб. Разницу в 10 млн руб. фирмы А и В делят между собой. Что должна сделать фирма Б, чтобы обезопасить себя от такого оборота событий? (Процент неустойки менять нельзя.) РЕШЕНИЕ Задача допускает несколько решений. Одно из наиболее интересных следующее. Фирма Б заключает с фирмой В контракт на поставку лишь половины товара, получаемого от фирмы А. Тогда сумма этого контракта будет 100 млн руб. и неустойка фирме В составит лишь 10 млн руб. В случае если фирма А сорвет контракт, фирма Б ничего не потеряет, выплатив фирме В только то, что получит от фирмы Л. Если же фирма А сделает поставку добросовестно, то фирма Б заключит с фирмой В контракт и на вторую половину товара. КЕЙС № 2. Совещание глухих СИТУАЦИЯ Совещание, которое вы проводите, превращается в базар. Участники не слушают друг друга, говорят не по делу, перебивают выступающих, каждый стремится показать, «какой он умный». Что делать в подобной ситуации? РЕШЕНИЕ Прежде всего остановите очередного увлеченного собой оратора. Поставьте перед ним вопрос, требующий конкретного недвусмысленного ответа. Последующим желающим выступить давайте слово лишь после того, как они сообщат, о чем собираются говорить. Предупреждайте, что пустословие будет жестко пресекаться. Полезно установить четкий регламент: для изложения сути предложения – 5 мин., для его более подробного раскрытия – еще 5 мин. КЕЙС № 3. Доверяй, но проверяй СИТУАЦИЯ Консалтинговая фирма обязалась за один год деятельности предприятия обеспечить за счет перестройки работы увеличение его прибыли в среднем на 25 %. Исходя из того, что прибыль от до перестройки была принята за 100 %, а после перестройки прибыль от производства должна будет по проекту возрасти вдвое, а от торговли уменьшиться вдвое же, расчет консалтинговой фирмы выглядел так:  Экономист предприятия, однако, не удовлетворился такими вычислениями. Он предложил, ничего не меняя, принять в расчет, что вначале прибыль от производства была равна 50 %, а от торговли – 200 %. Тогда таблица принимает следующий вид:  Получилось, что в результате вместо роста прибыли произошло ее падение. Как объяснить это противоречие? РЕШЕНИЕ Расчет консалтинговой фирмы неверен. Нельзя говорить о росте прибыли, не указывая при этом, каково было ее исходное абсолютное значение. КЕЙС № 4. Проблема риэлтера СИТУАЦИЯ Знакомый риэлтер обратился ко мне с просьбой помочь разобраться в следующей ситуации: «Я продал квартиру за 1,2 млн усл. ден. ед, а через некоторое время выкупил ее за 1 млн. Затем я снова продал эту квартиру, но уже за 1,1 млн. Теперь мне предстоит уплатить налог с прибыли. Чему она равна?» Проблема риэлтера не так проста, как кажется на первый взгляд: • если оценивать прибыль как сумму полученных в ходе двух сделок дополнительных денег, то она будет равна: (1,2 – 1,0) + (1,1 – 1,0) = 0,3 млн усл. ден. ед.; • если считать прибыль как разность того, чем обладал риэлтер в начале (1,2 млн) и в конце (1,2–1,0 + 1,1 = 1,3), то получится: 1,3–1,2 = 0,1 млн усл. ден. ед.; • если же считать, что вся прибыль получена при первой сделке, так как при второй он ничего не заработал, то 1,2 – 1,0 = 0,2 млн усл. ден. ед. Так какую же прибыль все-таки брать в расчет? РЕШЕНИЕ Рассчитать прибыль можно, лишь зная затраты – в данном случае себестоимость квартиры как разность между выручкой (доходом) и затратами при каждой сделке. Скажем, если квартира обошлась в свое время риэлтеру в 1 млн, то при первой сделке он заработал: 1,2 – 1,0 = 0,2 млн усл. ден. ед. При второй сделке его затраты составили также 1,0 млн (цена покупки), следовательно, здесь прибыль равна: 1,1–1,0 = 0,1 млн усл. ден. ед. И общая прибыль составляет: 0,2 + 0,1 = 0,3 млн усл. ден. ед. Однако если себестоимость квартиры перед первой сделкой иная, то изменится и прибыль. КЕЙС № 5. Выгодна ли сделка? СИТУАЦИЯ Вам предложили сделку: • вы кладете деньги в банк, где они каждый месяц удваиваются (к концу первого месяца их становится в два раза больше, к концу второго – в четыре раза и т. д.); • за это вы платите банку ежемесячно 2400 руб., которые банк изымает из ваших денег после каждого их удвоения. Выгодна ли для вас эта сделка? РЕШЕНИЕ Все зависит от того, сколько денег было вначале. Если до сделки вы располагали всего 2100 руб., то к концу первого месяца денег станет 2100 ? 2 -2400 = 1800 руб., к концу второго месяца: 1800 ? 2 – 2400 = 1200 руб., к концу третьего: 1200 ? 2 – 2400 = 0 руб. И на этом сделка закончится с убытком в 2100 руб. для вас. Нетрудно сообразить, что для успеха сделки ваш первоначальный вклад должен быть больше, чем та сумма, которую вы должны ежемесячно выплачивать банку. Математически это условие запишется так. Обозначим необходимую для сделки сумму первоначального вклада через х. Тогда х ? 2 – 2400> х, откуда видно, что х > 2400 руб. КЕЙС № 6. Сухой остаток СИТУАЦИЯ Вам предлагают купить 100 т товара по 300 тыс. усл. ден. ед. за тонну. Товар в своем составе содержит жидкость, способную стечением времени испаряться (это может быть, например, мясо, творог, фрукты). Выясняется, что взвешивание проводилось некоторое время тому назад. Тогда же было определено процентное содержание жидкости, которое равнялось 99 % (по весу). По вашему требованию на день купли проводится повторный замер содержания жидкости, который показывает, что теперь ее уже осталось 96 % (по весу). Сколько денег вы должны заплатить за товар? РЕШЕНИЕ Вначале рассчитаем процент и вес сухого остатка в товаре. При первом замере жидкости сухой остаток составлял 1 % и весил 1 т. При втором замере – соответственно 4 % и снова 1 т (вес сухого остатка не меняется). Интересующий нас вес всего товара (100 %) при втором замере (х) находим из очевидной пропорции: 4 % – 1 т, 100 %-х. Откуда х= 25 т. За этот товар следует заплатить 300 тыс. усл. ден. ед. ? 25 = 7,5 млн усл. ден. ед. КЕЙС № 7. Общий счет СИТУАЦИЯ Два партнера по товариществу, Семенов и Федоров, договорились открыть общий счет в банке, с которого будут каждый месяц снимать по определенной постоянной сумме. Расчетами установлено, что если счетом станет пользоваться только Семенов, то он исчерпает его за год, а если и Семенов, и Федоров вместе, то счетобнулится за 8 месяцев. За сколько времени израсходовал бы деньги один Федоров? РЕШЕНИЕ Если бы у партнеров было восемь (по числу месяцев, за которые может обнулится общий счет) общих счетов, Семенов израсходовал бы их за 12 мес. х 8 = 96 мес. А Семенов и Федоров вместе за 96 месяцев израсходовали бы 96 / 8 = 12 счетов. Теперь понятно, что за эти же 96 месяцев Федоров израсходовал бы 12 – 8 счетов = 4 счета. Отсюда очевидно, что один счет Федоров способен израсходовать за 96 мес. / 4 = = 24 мес. КЕЙС № 8. Самый выгодный деловой принцип СИТУАЦИЯ Вам необходимо мобилизовать персонал на выполнение ответственного, весьма важного для предприятия, задания, которое потребует от работников не считаться со временем и напрячь все силы. Можно, конечно, повысить зарплату. Но окупится ли это? Каким деловым принципом при этом следует руководствоваться? РЕШЕНИЕ Предоставим слово Генри Форду (старшему): «Если вы требуете от кого-нибудь, чтобы он отдал свое время и энергию для дела, то позаботьтесь о том, чтобы он не испытывал финансовых затруднений. Это окупается. Наши прибыли доказывают, что высокие ставки работников являются самым выгодным деловым принципом». КЕЙС № 9. Кто оплачивает разницу? СИТУАЦИЯ Товар хороший, но дорогой – 300 усл. ден. ед. за штуку. Поэтому покупали его редко и товар стал залеживаться. Если продавать его дешевле, наверняка бы раскупили. Вот как это можно сделать. Надо установить цену товара, в три раза меньшую – по 100 усл. ден. ед. за штуку. Но каждого покупателя обязать оплатить помимо стоимости товара еще два талона на право его приобретения стоимостью 100 усл. ден. ед. каждый, платит 300 у. д. е., но 200 возвращает реализовав 2 талона. Покупателям можно объяснить, что, поскольку цена товара очень низкая, эти талоны легко будет реализовать – всегда найдутся двое желающих купить талоны с правом приобретения на них дешевого товара. Не успеете вы оглянуться, как ваш залежалый товар буквально расхватают. В этом замечательном предложении есть одна неувязка: вы продаете единицу товара за 300 усл. ден. ед., а покупатель тратит на нее 100 усл. ден. ед. Кто оплачивает разницу? РЕШЕНИЕ В первом круге операции участвует 1 покупатель, во втором – 2, в третьем – 4… в 11 круге– 1024 покупателя. Еще через 10 кругов число участников операции станет более миллиона, в городе не останется покупателей и те, у кого талоны оказались нереализованными, уже не сумеют их продать. Вот эти-то незадачливые покупатели и оплачивают разницу в цене продажи и покупки товара. КЕЙС № 10. СИТУАЦИЯ Вы прилагаете немало усилий, чтобы добиться от работника должной отдачи, но это не помогает делу. Ваши стимулы на него почти не действуют. Взаимное непонимание сохраняется. Не решают проблему и «крепкие» выражения. Как поступать в подобных случаях? РЕШЕНИЕ Вот несколько простых рекомендаций. • Давайте подчиненному только такие задания, которые, вы уверены, он сможет выполнить. Постарайтесь его в этом убедить. • Работа должна быть для подчиненного предельно понятной. • Обещайте помощь и свое постоянное внимание к порученной работе. • Постарайтесь убедить подчиненного в важности задания. • Работа должна быть интересной для подчиненного, а ее выполнение – доставлять ему удовлетворение. • Постоянно наблюдайте за выполнением задания и делайте соответствующие оценки. • Поощряйте работника только по окончании работы. При этом обязательно сочетайте моральное поощрение с материальным. Не дай бог…В книге, целиком посвященной бизнесу, не обойти такого неприятного вопроса, как возможное банкротство и ликвидация предприятия. Предприятие – юридическое лицо признается банкротом по решению суда, если оно не в состоянии удовлетворить требования кредиторов. Признание такого предприятия банкротом влечет его ликвидацию. Решение о банкротстве и ликвидации малого предприятия – юридического лица может быть принято также предприятием добровольно, по согласованию с кредиторами. При банкротстве и ликвидации юридического лица требования его кредиторов удовлетворяются в следующей последовательности: • в первую очередь – требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью; • во вторую очередь – расчеты по выплате выходных пособий и оплате труда работникам малого предприятия; • в третью очередь – требования кредиторов по обязательствам, обеспеченным залогом имущества малого предприятия; • в четвертую очередь – задолженность в бюджет и внебюджетные фонды; • в пятую очередь – расчеты с другими кредиторами. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности имущества обанкротившегося малого предприятия оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований. Малый предприниматель без образования юридического лица может быть по решению суда признан банкротом, если он не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности. С момента такого решения регистрация малого предпринимателя аннулируется. Требования кредиторов малого предпринимателя без образования юридического лица удовлетворяются за счет принадлежащего ему имущества в той же очередности, что и для малого предприятия – юридического лица.

Предприятие – юридическое лицо может быть ликвидировано в следующих случаях: • вследствие признания его банкротом (см. выше в данном разделе); • по истечении срока, на который оно создано (по данным регистрации); • в связи с достижением цели его создания (указанной при регистрации); • при признании судом регистрации недействительной; • судебными органами, если деятельность предприятия осуществлялась без лицензии, запрещена законом либо велась с неоднократными или грубыми его нарушениями, противоречит уставным целям. Малое предприятие без образования юридического лица ликвидируется с момента вынесения судом решения о его банкротстве либо в день получения регистрирующим органом заявления предпринимателя об аннулировании регистрации и выданного свидетельства о ней. Хозяйственное товарищество (оно не является юридическим лицом) ликвидируется при: • выходе из него или смерти хотя бы одного из участников (юридического лица); • признании хотя бы одного из участников безвестно отсутствующим, недееспособным или банкротом; • открытии по решению суда реорганизационных процедур в отношении хотя бы одного из участников; • обращении, по требованию кредитора, взыскания по суду на имущество, соответствующее доле участника в складском капитале. Процедура ликвидации предприятия предусматривает следующие мероприятия. Учредителями (участниками) предприятия или органом, принявшим решение о его ликвидации, по согласованию с регистрирующим органом назначается ликвидационная комиссия. При этом устанавливаются порядок и сроки ликвидации. В органе печати, публикующем сведения о государственной регистрации, помещается сообщение о ликвидации юридического лица, порядке и сроках заявления требований кредиторов (срок предъявления требований – не менее двух месяцев с момента публикации). Полезные советы по автоматизации коммерции Появившиеся, особенно с развитием Интернета, новые возможности электронной торговли, электронных платежей, учета и анализа сделали реальной широкую автоматизацию коммерции как составной части электронного бизнеса. Появились комплексы программ, специально ориентированных на решение коммерческих задач. Особую популярность получили программы «1С: Торговля и склад», «1С: Бухгалтерия», система складского учета «Книга» и др. Остановимся на возможностях, которые открывают подобные программы для коммерции. В одном из первоначальных вариантов комплекс программ «Торговля и склад» был предназначен для учета любых видов торговых операций. Благодаря своей гибкости и возможностям настройки комплекс способен выполнять все функции учета: от ведения справочников и ввода первичных документов до создания различных ведомостей и получения аналитических отчетов. Вот основные задачи, решаемые комплексом на различных направлениях коммерческой деятельности. 1. Складской учет: • учет различных видов товарно-материальных ценностей (ТМЦ): товара, материалов, тары; • учет ТМЦ в различных единицах измерения (упаковках); • партионный учет по себестоимости каждой единицы (возможность выбора партии списания); • учет ТМЦ на множестве складов: • возможность ведения партионного учета в разрезе материально ответственных лиц (кладовщиков); • возможность задания произвольного свойства партии (цвет, размер и т. д.); • раздельный учет собственных ТМЦ, принятых и переданных на реализацию, а также продукции и материалов; • оформление различных складских операций: перемещения, списания, оприходования, инвентаризации с выпиской всех необходимых документов; • возможность произвольного оприходования и списания ТМЦ по различным статьям затрат (в том числе реклама, подарки и т. д.); • учет дополнительных расходов, включаемых в себестоимость приобретаемых ТМЦ; • получение отчетной информации о наличии и движении ТМЦ, а также оборотных ведомостей и товарного отчета; • получение отчетной информации относительно свойств номенклатурных единиц (цвета, размера, срока хранения и т. д.). 2. Гибкий механизм ценообразования: • неограниченное количество различных типов цен (оптовая, розничная, мелкооптовая и т. д.); • возможность задания цен в любой валюте с учетом или без учета налога на добавленную стоимость (НДС) и налога на прибыль (НП) для выбранной упаковки товара; • автоматический расчет цен на основании цены другого типа и заданной торговой наценки; • задание индивидуальных цен и скидок по каждому договору; • обновление цен поставщиков из документа, сопровождающего получение товара. 3. Автоматизация оптовой торговли: • многовалютный учет от имени нескольких фирм; • анализ деятельности предприятия с точки зрения управленческого и бухгалтерского учета; • возможность детализации и группировки учета по направлениям деятельности (например, по структурным подразделениям фирмы); • оформление всех необходимых документов для проведения операций закупки, продажи, приема и передачи на реализацию; учет полученных и оказанных услуг; • учет заявок покупателей, отслеживание этапов выполнения заявки, возможность автоматического заполнения заказа поставщику сучетом наличия ТМЦ и оформленных заявок от покупателей; • резервирование товаров на конкретном складе; • возможность автоматического начального заполнения документов на основе ранее введенных данных; • учет денежных средств на расчетных счетах и в кассах предприятия в любой валюте; • учет товарных кредитов и контроль их погашения; • переоценка товаров, отданных на реализацию комиссионеру; • различные способы расчета суммы комиссионного вознаграждения у комиссионера: процент от объема продаж, процент от прибыли, задание суммы комиссионного вознаграждения вручную; • детализация взаиморасчетов с покупателями и поставщиками по договорам; • параллельная валютная оценка всех активов и пассивов (материальных запасов, остатков денежных средств и т. д.) в произвольно назначаемых двух валютах, валюте ведения бухгалтерского учета и валюте ведения управленческого учета; дополнительная оценка взаимных обязательств по каждому договору в выбранной валюте взаиморасчетов; • оформление счетов-фактур, автоматическое построение книги продаж и книги покупок; • возможность ручной корректировки записей в книгах покупок и продаж; • количественный учет импортных товаров с точки зрения ГТД и стран происхождения; • отражение в учете товародвижения и взаиморасчетов с иностранными поставщиками; • автоматический учет суммовых и курсовых разниц; • оформление операций по переоценке валюты. 4. Автоматизация розничной торговли: • оформление розничных продаж; • учет остатков товаров, переданных в розницу, по розничным ценам; • переоценка остатков товаров в рознице; • печать ценников и этикеток; • взаимодействие с различными типами клиентов в режимах онлайн и офлайн; • работа с дополнительным торговым оборудованием. 5. Комплектация и разукомплектация: • списание комплектующих и получение на складе готовых комплектов; • оформление документов сборки и разукомплектации; • изменение списка комплектующих в процессе сборки комплекта. 6. Работа с подотчетными лицами: • ведение списка подотчетных лиц; • выдача денег под отчет и оформление авансового отчета; • учет выплат подотчетником контрагенту за поставленные ТМЦ с автоматическим погашением долга перед поставщиком. 7. Анализ информации: • получение всей отчетной информации в валюте как бухгалтерского, так и управленческого учета; • получение разнообразных сводных отчетов с различной степенью детализации и гибко настраиваемыми группировками, отбор данных по широкому набору условий; • возможность выбора единиц измерения ТМЦ для представления количественных показателей в отчетах. 8. Интеграция с бухгалтерским учетом: • генерация проводок по занесенным в систему операциям; • гибкая настройка схем проводок по торговым операциям. 9. Открытость и доступность: • широкие возможности связи с другими программами; • возможности обмена данными с другими программами. 10. Развитые средства администрирования: • предусмотрена работа с территориально распределенными информационными базами; • в сетевой версии предусмотрена возможность одновременной работы нескольких пользователей с одной информационной базой; • автоматическое обновление информации на экране при изменении ее другими пользователями; • мониторинг работы пользователей. В новой редакции комплекса программ «Торговля и склад» содержится ряд новых возможностей автоматизации коммерческой деятельности: расширен список автоматизируемых торговых операций, увеличено количество отчетов для анализа результатов коммерции, использование программ стало более удобным, добавлен ряд новых сервисных возможностей. Вот что предлагает сегодня рассматриваемая конфигурация пользователю. Автоматизация розничной торговли Для автоматизации учета на предприятиях, ведущих розничную торговлю, добавлены следующие возможности: • оформление поступления ТМЦ непосредственно на розничный склад, минуя оптовый склад компании, с возможностью автоматического расчета отпускных цен исходя из цен поступления и заданной торговой наценки; • учет услуг, оказываемых в розницу; • списание и оприходование ТМЦ по результатам проведения инвентаризации на розничном складе; • возможность применения метода реализованных торговых наложений при отражении операций розничной торговли в бухгалтерском учете; • более четкое разделение учета оптовых и розничных операций в целях анализа торговой деятельности; • получение отчетов «Товарный отчет» и «Ведомость по остаткам ТМЦ» в розничных ценах. Работа с заявками покупателей Важной особенностью конфигурации является система планирования торговой деятельности на основе анализа заявок покупателей. В новой редакции существенно расширены функциональные возможности данного механизма: • добавлен отчет «Оплата заявок», который позволяет получить информацию о состоянии оплаты и отгрузки заявок; • добавлен документ «Отмена заявок» с возможностью заполнения документа по данным отчета «Оплата заявок»; • добавлен документ «Снятие с резерва», который позволяет снимать резерв товаров на конкретном складе или по фирме в целом. Пакетный ввод документов Большое внимание уделено повышению производительности работы пользователей за счет автоматизации массовых операций по вводу первичных документов, которые чаще всего приходится выполнять на предприятиях, ведущих интенсивную торговую деятельность. Для этого предусмотрен пакетный ввод документов, позволяющий: • оформить документы реализации по выписанным заявкам клиентов; • распределить товар по магазинам исходя из текущих остатков на складе; • выписать заказы поставщикам исходя из нехватки товаров с учетом минимально необходимого остатка; • подготовить документы поступления ТМЦ на основании анализа нехватки товаров по установленному способу контроля отрицательных остатков. Передача ТМЦ и денежных средств между юридическими лицами компании В новой редакции конфигурации автоматизированы операции передачи ТМЦ и денежных средств между юридическими лицами, входящими в состав компании, с оформлением необходимого набора документов. Свертка информационной базы Для минимизации объема рабочей информационной базы, освобождения от информации, накопленной за прошлые периоды, в конфигурацию включена обработка «Свертка базы». Обработка позволяет очистить рабочую информационную базу от документов прошлых периодов с возможностью переноса удаляемых данных в архивную информационную базу. Ведение архивной базы позволяет получать сквозные отчеты для статистического анализа торговой деятельности за весь период ведения учета. Расширение механизма ценообразования Добавлены функциональные возможности в механизм ценообразования: валюту задания цены и наценку на базовую цену теперь можно указать для каждой позиции прайс-листа. Обработка «Формирование цен» позволит рассчитать цены отобранных комплектов на основании цен их комплектующих. Другие возможности Добавлен обмен с «Клиентом банка», который позволит осуществить выгрузку платежных поручений и загрузку строк выписки банка. Кроме того, добавлены новые документы и отчеты: • для повышения удобства работы с подотчетными лицами предприятия добавлен документ «Авансовый отчет». В документ автоматически включаются все первичные документы с участием подотчетного лица, оформленные с момента занесения в информационную базу предыдущего авансового отчета; • для корректировки налога с продаж в момент оплаты отпущенных номенклатурных позиций введен специальный документ «Корректировка отгрузки»; • для отмены ошибочно проведенных документов без нарушения границы последовательности документов добавлен документ «Сторнирование». Указанный документ сторнирует (проводит с обратным знаком) все движения документа, на основании которого он выписан; • для получения детальной информации о покупке и продаже товаров, включающей цены, НДС, скидки при продаже, полученный профит (разницу между закупочной и продажной стоимостью), добавлен «Отчет по продажам»; • для получения сводной информации о движении и оплате товаров по покупателям и поставщикам предусмотрен «Отчет по клиентам»; • для получения списка задолженностей предприятия перед поставщиками и покупателей перед предприятием с учетом установленного фока оплаты расширены возможности отчета «Ведомость контрагентов»; для получения сгруппированной по проектам информации о заявках покупателей, заказах поставщикам, поступлении и отпуске ТМЦ добавлен «Отчет по проектам». Ликвидационная комиссия принимает меры к выявлению кредиторов и дебиторов предприятия и ликвидации задолженности. Составляется промежуточный ликвидационный баланс, согласованный с органом, осуществившим регистрацию. При недостаточности денег для удовлетворения кредиторов ликвидационная комиссия продает имущество предприятия с публичных торгов. После утверждения лицом, принявшим решение о ликвидации, промежуточного баланса, производятся выплаты кредиторам в очередности, указанной выше для случая банкротства. По завершении расчетов составляется ликвидационный баланс. Оставшееся имущество передается учредителям (участникам), имеющим на то право. Регистрирующий орган производит соответствующую запись в реестре юридических лиц. 9-й шаг мы прошли с юристами, страховыми компаниями, учились разумно и расчетливо рисковать. Теперь надо заняться своим персоналом: ведь вы не только хозяин-собственник, но и менеджер – руководитель. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||